11. Verwenden Sie die Handelsstrategieklasse, um komplexere benutzerdefinierte Strategien zu erstellen

qteasy ist ein vollständig lokal eingesetztes und lauffähiges Toolkit zur quantitativen Handelsanalyse, Github-Adresse hier und kann [über pip](https://blog.csdn.net/ installiert werden shepherdppz/article/details/136075222?spm=1001.2014.3001.5501):

$ pip install qteasy -U

qteasy hat die folgenden Eigenschaften:

Beschaffung, Bereinigung, Speicherung und Verarbeitung, Visualisierung, Nutzung von Finanzdaten

Quantitative Handelsstrategieerstellung mit einer großen Anzahl integrierter Basishandelsstrategien

Backtesting von Hochgeschwindigkeitshandelsstrategien zur Quantifizierung und Bewertung der Handelsergebnisse

Optimierung und Bewertung der Parameter der Handelsstrategie

Einsatz von Handelsstrategien, Live-Läufe

Durch diese Reihe von Tutorials erhalten Sie ein umfassendes Verständnis der Hauptfunktionen von qteasy und wie man es durch eine Reihe von praktischen Beispielen benutzt.

11.1. Vorbereitung des Starts

Bevor Sie mit diesem Teil des Tutorials beginnen, sollten Sie sich vergewissern, dass Sie die folgenden Punkte beherrschen:

** Installieren, Konfigurieren von

qteasy** – QTEASY Tutorial 1eine lokale Datenquelle einrichten und genügend historische Daten lokal heruntergeladen haben - QTEASY Tutorial 2

Lernen Sie, Händlerobjekte zu erstellen und integrierte Handelsstrategien zu verwenden, - QTEASY Tutorial 3

Lernen Sie, einen Mixer zu verwenden, um mehrere einfache Strategien zu komplexeren Handelsstrategien zu verbinden - QTEASY Tutorial 4

** Lernen Sie, wie man Handelsstrategien anpasst** - QTEASY Tutorial 5 [QTEASY Tutorial 6](6-weitere-selbst-definierte-Strategien. md)

Weitere Informationen über die Verwendung der integrierten Handelsstrategien, die Erstellung benutzerdefinierter Strategien und mehr finden Sie in der [QTEASY-Dokumentation] (https://qteasy.readthedocs.io/de/latest/). Für diejenigen unter Ihnen, die mit den Grundlagen der Verwendung von qteasy nicht vertraut sind, finden Sie dort eine ausführliche Anleitung.

Der qteasy-Kernel ist als Rahmenwerk konzipiert, das hohe Ausführungsgeschwindigkeiten mit ausreichender Flexibilität kombiniert, so dass Sie theoretisch jede Art von Handelsstrategie umsetzen können, die Sie sich vorstellen.

Gleichzeitig wurde das Backtesting-Framework qteasy auf eine ganz besondere Art und Weise entwickelt, um zu verhindern, dass Sie versehentlich Future-Funktionen in Ihre Handelsstrategie importieren, um sicherzustellen, dass Ihre Handelsstrategie ausschließlich auf der Grundlage von Daten aus der Vergangenheit backgetestet wird, und um eine Vielzahl von Vorverarbeitungstechniken und JIT-Techniken zur Kompilierung der Schlüsselfunktionen des Kernels zu verwenden, um die Geschwindigkeit der Sprache C zu erreichen.

Um jedoch eine theoretisch unendliche Anzahl von Handelsstrategien zu erreichen, reicht es nicht immer aus, nur die eingebauten Handelsstrategien zu verwenden und Strategien zu mischen. Einige spezifische Handelsstrategien oder besonders komplexe Handelsstrategien können nicht durch das Mischen der eingebauten Strategien erstellt werden, so dass wir die von qteasy bereitgestellte Basisklasse Strategy verwenden müssen, um eine benutzerdefinierte Handelsstrategie auf der Grundlage bestimmter Regeln zu erstellen. Strategie auf der Grundlage bestimmter Regeln.

11.2. Ziele dieses Abschnitts

In diesem Abschnitt stellen wir Ihnen die qteasy Handelsstrategie-Basisklassen vor und erklären Ihnen anhand eines konkreten Beispiels, wie Sie auf der Grundlage dieser Basisklassen eine eigene Handelsstrategie erstellen können. Zur Veranschaulichung

11.3. Vererben Sie die Klasse Strategy, um eine komplexe Multi-Faktor-Strategie zur Aktienauswahl zu erstellen.

In diesem Beispiel verwenden wir die

>>> import qteasy as qt

>>> import numpy as np

>>> from qteasy import Parameter, StgData

>>> def market_value_weighted(stock_return, mv, mv_cat, bp_cat, mv_target, bp_target):

... """ 根据mv_target和bp_target计算市值加权收益率,在策略中调用此函数计算加权收益率 """

... sel = (mv_cat == mv_target) & (bp_cat == bp_target)

... mv_total = np.nansum(mv[sel])

... mv_weight = mv / mv_total

... return_total = np.nansum(stock_return[sel] * mv_weight[sel])

... return return_total

>>> class MultiFactors(qt.FactorSorter):

... """ 开始定义交易策略 """

...

... def __init__(self, par_values: tuple = (0.5, 0.3, 0.7)):

... """交易策略的初始化参数"""

... super().__init__(

... pars=[Parameter((0.01, 0.99), par_type='float', name='size_gate', value=0.5), # 参数1:大小市值分类界限

... Parameter((0.01, 0.49), par_type='float', name='bp_s_gate', value=0.3), # 参数2:小/中bp分界线

... Parameter((0.50, 0.99), par_type='float', name='bp_l_gate', value=0.7)], # 参数3,中/大bp分界线

... name='MultiFactor',

... description='根据Fama-French三因子回归模型估算HS300成分股的alpha值选股',

... data_types=[StgData('pb', freq='d', asset_type='E', window_length=20, use_latest_data_cycle=True), # 执行选股需要用到的股票数据

... StgData('total_mv', freq='d', asset_type='E', window_length=20, use_latest_data_cycle=True),

... StgData('close', freq='d', asset_type='E', window_length=20, use_latest_data_cycle=True),

... StgData('close-000300.SH', freq='d', asset_type='IDX', window_length=20, use_latest_data_cycle=True)], # 选股需要用到市场收益率,使用沪深300指数的收盘价计算

... max_sel_count=10, # 最多选出10支股票

... sort_ascending=True, # 选择因子最小的股票

... condition='less', # 仅选择因子小于某个值的股票

... lbound=0, # 仅选择因子小于0的股票

... ubound=0, # 仅选择因子小于0的股票

... )

...

... def realize(self):

... """ 策略的选股逻辑在realize()函数中定义

... """

...

... size_gate_percentile, bp_small_percentile, bp_large_percentile = self.get_pars('size_gate', 'bp_s_gate', 'bp_l_gate')

... # 读取投资组合的数据PB和total_MV的最新值

... pb = self.get_data('pb_E_d')[-1] # 当前所有股票的PB值

... mv = self.get_data('total_mv_E_d')[-1] # 当前所有股票的市值

... pre_close = self.get_data('close_E_d')[-1] # 当前所有股票的前收盘价

... close = self.get_data('close_E_d')[-2] # 当前所有股票的最新收盘价

...

... market_pre_close = self.get_data('close-000300.SH_IDX_d')[-2] # HS300的昨收价

... market_close = self.get_data('close-000300.SH_IDX_d')[-1] # HS300的收盘价

...

... # 计算账面市值比,为pb的倒数

... bp = pb ** -1

... # 计算市值的50%的分位点,用于后面的分类

... size_gate = np.nanquantile(mv, size_gate_percentile)

... # 计算账面市值比的30%和70%分位点,用于后面的分类

... bm_30_gate = np.nanquantile(bp, bp_small_percentile)

... bm_70_gate = np.nanquantile(bp, bp_large_percentile)

... # 计算每只股票的当日收益率

... stock_return = pre_close / close - 1

...

... # 根据每只股票的账面市值比和市值,给它们分配bp分类和mv分类

... # 市值小于size_gate的cat为1,否则为2

... mv_cat = np.ones_like(mv)

... mv_cat += (mv > size_gate).astype('float')

... # bp小于30%的cat为1,30%~70%之间为2,大于70%为3

... bp_cat = np.ones_like(bp)

... bp_cat += (bp > bm_30_gate).astype('float')

... bp_cat += (bp > bm_70_gate).astype('float')

...

... # 获取小市值组合的市值加权组合收益率

... smb_s = (market_value_weighted(stock_return, mv, mv_cat, bp_cat, 1, 1) +

... market_value_weighted(stock_return, mv, mv_cat, bp_cat, 1, 2) +

... market_value_weighted(stock_return, mv, mv_cat, bp_cat, 1, 3)) / 3

... # 获取大市值组合的市值加权组合收益率

... smb_b = (market_value_weighted(stock_return, mv, mv_cat, bp_cat, 2, 1) +

... market_value_weighted(stock_return, mv, mv_cat, bp_cat, 2, 2) +

... market_value_weighted(stock_return, mv, mv_cat, bp_cat, 2, 3)) / 3

... smb = smb_s - smb_b

... # 获取大账面市值比组合的市值加权组合收益率

... hml_b = (market_value_weighted(stock_return, mv, mv_cat, bp_cat, 1, 3) +

... market_value_weighted(stock_return, mv, mv_cat, bp_cat, 2, 3)) / 2

... # 获取小账面市值比组合的市值加权组合收益率

... hml_s = (market_value_weighted(stock_return, mv, mv_cat, bp_cat, 1, 1) +

... market_value_weighted(stock_return, mv, mv_cat, bp_cat, 2, 1)) / 2

... hml = hml_b - hml_s

...

... # 计算市场收益率

... market_return = market_pre_close / market_close - 1

...

... coff_pool = []

... # 对每只股票进行回归获取其alpha值

... for rtn in stock_return:

... x = np.array([[market_return, smb, hml, 1.0]])

... y = np.array([[rtn]])

... # OLS估计系数

... coff = np.linalg.lstsq(x, y)[0][3][0]

... coff_pool.append(coff)

...

... # 以alpha值为股票组合的选股因子执行选股

... factors = np.array(coff_pool)

...

... return factors

Strategie- und Backtesting-Parameter werden konfiguriert und das Backtesting beginnt

Nachdem wir die obige Strategie definiert haben, können wir mit dem Backtesting beginnen. Dazu müssen wir ein Trader-Objekt in qteasy erstellen, das die zuvor erstellte Strategie ausführt:

shares = qt.filter_stock_codes(index='000300.SH', date='20190501') # 选择股票池,包括2019年5月以来所有沪深300指数成分股

# 开始策略的回测

alpha = MultiFactors() # 生成一个交易策略的实例,名为alpha

op = qt.Operator(alpha, signal_type='PT',

run_timing='close', # 在周期结束(收盘)时运行

run_freq='M', # 每月执行一次选股(每周或每天都可以)

) # 生成交易员对象,操作alpha策略,交易信号的类型为‘PT',意思是生成的信号代表持仓比例,例如1代表100%持有股票,0.35表示持有股票占资产的35%

# 设置回测参数,并开始回测

>>> qt.run(op=op,

... mode=1, # 回测模式

... invest_start='20160405', # 回测开始日期

... invest_end='20210201', # 回测结束日期

... asset_type='E', # 投资品种为股票

... asset_pool=shares, # shares包含同期沪深300指数的成份股

... trade_batch_size=100, # 买入批量为100股

... sell_batch_size=1, # 卖出批量为整数股

... trade_log=True, # 生成交易记录

... ) # 开始运行

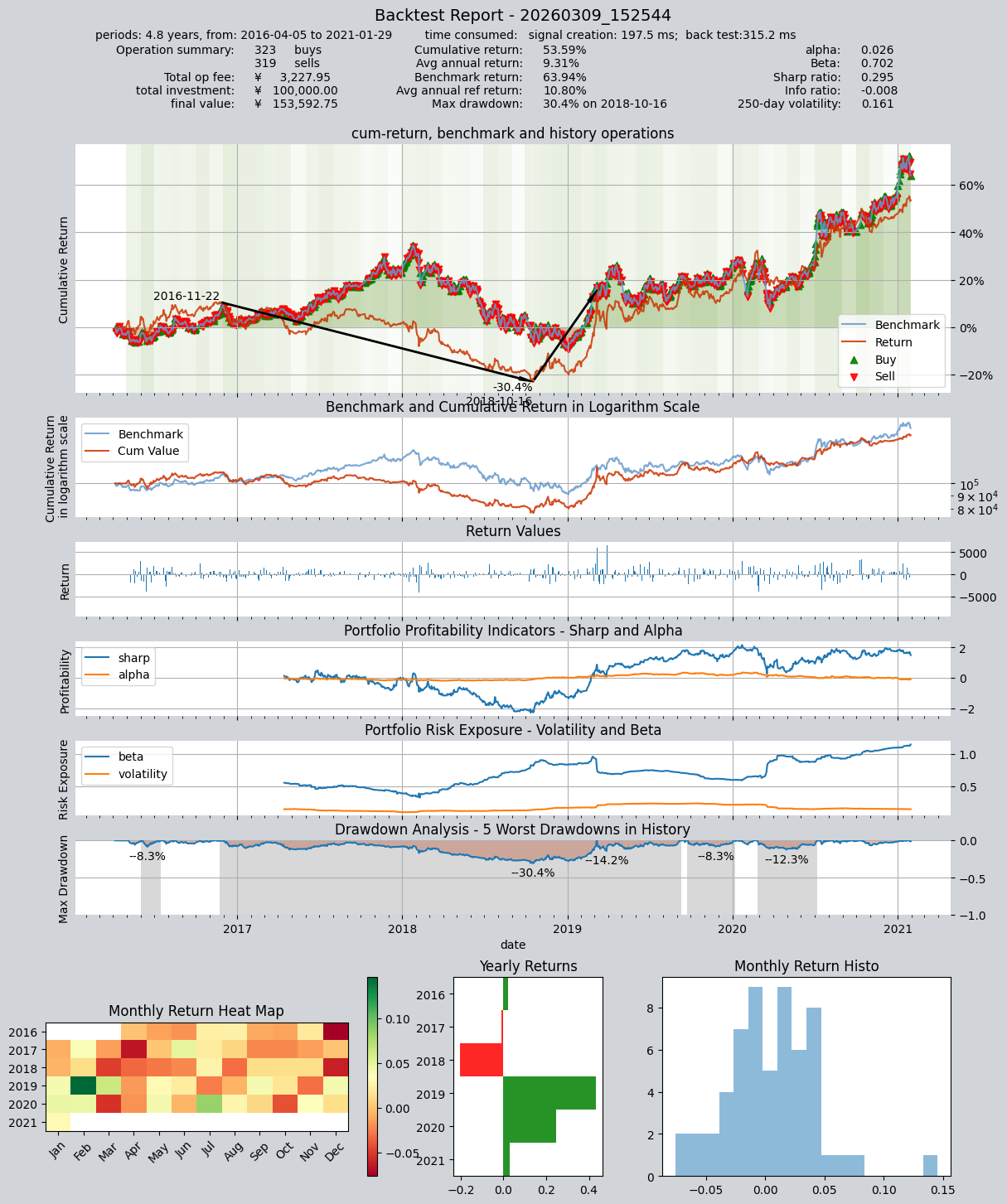

Die Ergebnisse des Laufs sind wie folgt:

====================================

| |

| BACKTEST REPORT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 197.5 ms

time consumption for operation back testing: 315.2 ms

investment starts on 2016-04-05 15:00:00

ends on 2021-01-29 15:00:00

Total looped periods: 4.8 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000413.SZ 3 3 6 5.4% -0.0% 94.6%

000415.SZ 1 1 2 2.0% -0.0% 98.0%

000625.SZ 1 1 2 2.0% -0.0% 98.0%

000629.SZ 1 1 2 1.5% -0.0% 98.5%

000656.SZ 1 1 2 1.8% -0.0% 98.2%

000723.SZ 5 5 10 8.2% -0.0% 91.8%

000725.SZ 1 1 2 1.9% -0.0% 98.1%

000728.SZ 1 1 2 1.9% -0.0% 98.1%

000783.SZ 1 1 2 1.8% -0.0% 98.2%

000898.SZ 4 4 8 7.1% -0.0% 92.9%

... ... ... ... ... ... ...

001965.SZ 1 1 2 1.9% -0.0% 98.1%

300418.SZ 2 2 4 3.8% -0.0% 96.2%

300442.SZ 1 1 2 1.8% -0.0% 98.2%

600026.SH 1 1 2 1.8% -0.0% 98.2%

000975.SZ 1 1 2 1.8% -0.0% 98.2%

300394.SZ 1 1 2 1.5% -0.0% 98.5%

600160.SH 3 3 6 5.0% -0.0% 95.0%

601127.SH 1 2 3 1.7% -0.0% 98.3%

601058.SH 2 2 4 3.6% -0.0% 96.4%

302132.SZ 1 1 2 2.0% -0.0% 98.0%

Total operation fee: ¥ 3,227.95

total investment amount: ¥ 100,000.00

final value: ¥ 153,592.75

Total return: 53.59%

Avg Yearly return: 9.31%

Skewness: 0.09

Kurtosis: 6.81

Benchmark return: 63.94%

Benchmark Yearly return: 10.80%

------strategy loop_results indicators------

alpha: 0.026

Beta: 0.702

Sharp ratio: 0.295

Info ratio: -0.008

250 day volatility: 0.161

Max drawdown: 30.41%

peak / valley: 2016-11-22 / 2018-10-16

recovered on: 2019-03-07

trade log is stored in: /Users/jackie/Projects/qteasy_logs/trade_log_none_20260309_152544.csv

trade summary is stored in: /Users/jackie/Projects/qteasy_logs/trade_summary_none_20260309_152544.csv

value curve (complete values) is stored in: /Users/jackie/Projects/qteasy_logs/value_curve_none_20260309_152544.csv

==================END OF REPORT===================

11.4. Rückblick auf diesen Abschnitt

In diesem Abschnitt erklären wir Ihnen anhand eines konkreten Beispiels, wie Sie auf der Grundlage der Handelsstrategie-Basisklasse von qteasy eine eigene Handelsstrategie erstellen können. Anhand dieses Beispiels können Sie sehen, dass die Handelsstrategie-Basisklasse von qteasy genügend Flexibilität bietet, um jede Art von Handelsstrategie zu implementieren, die Sie sich vorstellen.

Im nächsten Tutorial stellen wir Ihnen die Methode zur Optimierung der Handelsstrategie qteasy vor, die verschiedene Optimierungsalgorithmen verwendet, um die optimalen Parameter der Handelsstrategie zu finden und die Leistung der Handelsstrategie zu bewerten.