3. Strategie zur Aktienauswahl bei Telefonauktionen

Referenzquelle: docs/_joinquant_migration_source/Example_03_集集竞价选股.ipynb Die erste Markdown-Zelle.

Diese Strategie greift auf die Daten der im SHSE.000300 CSI 300 enthaltenen Aktien zu und zählt die Anzahl der Tage innerhalb von 30 Tagen, an denen der Eröffnungskurs über dem Schlusskurs des Vortages liegt. Sobald die Anzahl dieser Tage einen Schwellenwert von 10 überschreitet, wird die Aktie dem Aktienpool hinzugefügt. Anschließend werden die nicht im Aktienpool enthaltenen Aktien verkauft und die verbleibenden Aktien gleichmäßig verteilt. Zwischen den einzelnen Transaktionen liegt jeweils ein Monat.

Die Backtesting-Daten umfassen die im SHSE.000300 CSI 300 Index enthaltenen Aktien. Der Backtesting-Zeitraum erstreckt sich vom 5. April 2016 bis zum 1. Februar 2021.

>>> import qteasy as qt

>>> import pandas as pd

>>> import numpy as np

>>> htypes = 'open, close'

>>> shares = qt.filter_stock_codes(index='000300.SH', date='20220131')

>>> print(shares[0:10])

>>> dt = qt.get_history_data(htypes, shares=shares, asset_type='any', freq='m')

['000001.SZ', '000002.SZ', '000063.SZ', '000066.SZ', '000069.SZ', '000100.SZ', '000157.SZ', '000166.SZ', '000301.SZ', '000333.SZ']

3.1. Die erste Methode zur Einrichtung einer benutzerdefinierten Strategie generiert direkt ein proportionales Handelssignal PS unter Verwendung von Positionsdaten und Aktienauswahldaten.

Mithilfe der Klasse GeneralStrategy werden nach der Berechnung der Aktienauswahlfaktoren alle Faktoren kleiner als null entfernt und die 30 besten Aktien nach der Sortierung extrahiert. Handelssignale werden nach folgender Logik generiert: 1. Überprüfung des aktuellen Bestands; falls Aktien nicht ausgewählt sind, werden alle verkauft. 2. Überprüfung des aktuellen Bestands; falls die neu ausgewählten Aktien nicht ausgewählt sind, werden sie gleichgewichtet gekauft.

Stellen Sie den Handelssignaltyp auf „PS“ ein, um Handelssignale zu generieren. Da für die Generierung von Handelssignalen Positionsdaten benötigt werden, kann der Batch-Generierungsmodus nicht verwendet werden; es ist nur der schrittweise Modus möglich.

>>> import numpy as np

>>> class GroupPS(qt.GeneralStg):

...

... def realize(self):

...

... # 读取策略参数(开盘价大于收盘价的天数)

... n_day = self.get_pars('n_day')

...

... # 从历史数据编码中读取四种历史数据的最新数值

... opens, closes = self.get_data('open_E_d', 'close_E_d')

... opens = opens[-30:] # 从前一交易日起前30天内开盘价

... closes = closes[-30:] #

...

... # 从持仓数据中读取当前的持仓数量,并找到持仓股序号

... own_amounts = self.get_data('proc.own_amounts')

... owned = np.where(own_amounts > 0)[1] # 所有持仓股的序号

... not_owned = np.where(own_amounts == 0)[1] # 所有未持仓的股票序号

...

... # 选股因子为开盘价大于收盘价的天数,使用astype将True/False结果改为1/0,便于加总

... factors = ((opens - closes) > 0).astype('float')

... # 所有开盘价-收盘价>0的结果会被转化为1,其余结果转化为0,因此可以用sum得到开盘价大于收盘价的天数

... factors = factors.sum(axis=0)

... # 选出开盘价大于收盘价天数大于十天的所有股票的序号

... all_args = np.arange(len(factors))

... selected = np.where(factors > n_day)[0]

... not_selected = np.setdiff1d(all_args, selected)

... # 计算选出的股票的数量

... selected_count = len(selected)

...

... # 开始生成交易信号

... signal = np.zeros_like(factors)

... # 如果持仓为正,且未被选中,生成全仓卖出交易信号

... own_but_not_selected = np.intersect1d(owned, not_selected)

... signal[own_but_not_selected] = -1 # 在PS信号模式下 -1 代表全仓卖出

...

... if selected_count == 0:

... # 如果选中的数量为0,则不需要生成买入信号,可以直接返回只有卖出的信号

... return signal

...

... # 如果持仓为零,且被选中,生成全仓买入交易信号

... selected_but_not_own = np.intersect1d(not_owned, selected)

... signal[selected_but_not_own] = 1. / selected_count # 在PS信号模式下,+1 代表全仓买进 (如果多只股票均同时全仓买进,则会根据资金总量平均分配资金)

...

... return signal

Erstellen Sie ein Operator-Objekt und führen Sie einen Backtest für die Handelsstrategie durch.

>>> from qteasy import Parameter, StgData

>>> alpha = GroupPS(name='GroupPS',

... description='本策略每隔1个月定时触发, 从SHSE.000300成份股中选择过去30天内开盘价大于前收盘价的天数大于10天的股票买入',

... pars=[Parameter((3, 25), par_type='int', name='n_day', value=10)],

... data_types=[StgData('open', freq='d', asset_type='E', window_length=32),

... StgData('close', freq='d', asset_type='E', window_length=32)],

... )

>>> op = qt.Operator(alpha, signal_type='PS', run_freq='ME')

>>> op.op_type = 'stepwise'

>>> op.set_parameter(0, par_values=(20,))

>>> qt.run(op=op, mode=1,

... asset_type='E',

... asset_pool=shares,

... invest_start='20160405',

... invest_end='20210201',

... trade_batch_size=100,

... sell_batch_size=1,

... trade_log=True)

Die Ergebnisse des Laufs sind wie folgt:

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 0.0ms

time consumption for operation back looping: 12s 766.3ms

investment starts on 2016-04-05 00:00:00

ends on 2021-02-01 00:00:00

Total looped periods: 4.8 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000001.SZ 1 1 2 1.7% 0.0% 98.3%

000069.SZ 2 2 4 3.4% 0.0% 96.6%

000301.SZ 3 3 6 13.6% 0.0% 86.4%

000333.SZ 1 1 2 1.7% 0.0% 98.3%

000338.SZ 1 1 2 3.5% 0.0% 96.5%

000596.SZ 1 1 2 1.8% 0.0% 98.2%

000651.SZ 1 1 2 1.7% 0.0% 98.3%

000776.SZ 1 1 2 1.7% 0.0% 98.3%

000786.SZ 1 1 2 1.7% 0.0% 98.3%

000800.SZ 2 2 4 5.4% 0.0% 94.6%

... ... ... ... ... ... ...

603806.SH 2 2 4 3.6% 0.0% 96.4%

603939.SH 0 1 1 3.7% 0.0% 96.3%

688599.SH 0 1 1 3.7% 0.0% 96.3%

000408.SZ 1 1 2 1.7% 0.0% 98.3%

002648.SZ 2 2 4 3.4% 0.0% 96.6%

300751.SZ 1 1 2 1.7% 0.0% 98.3%

688065.SH 1 1 2 1.7% 0.0% 98.3%

600674.SH 2 2 4 3.7% 0.0% 96.3%

600803.SH 1 1 2 1.7% 0.0% 98.3%

601615.SH 1 1 2 1.7% 0.0% 98.3%

Total operation fee: ¥ 1,290.37

total investment amount: ¥ 100,000.00

final value: ¥ 216,271.60

Total return: 116.27%

Avg Yearly return: 17.32%

Skewness: 0.29

Kurtosis: 7.52

Benchmark return: 65.96%

Benchmark Yearly return: 11.06%

------strategy loop_results indicators------

alpha: 0.115

Beta: 0.525

Sharp ratio: 0.956

Info ratio: 0.017

250 day volatility: 0.149

Max drawdown: 18.93%

peak / valley: 2018-05-25 / 2018-09-11

recovered on: 2019-04-18

===========END OF REPORT=============

3.2. Die zweite Methode zur Festlegung benutzerdefinierter Strategien besteht darin, PT-Handelssignale zur Festlegung von Positionszielen zu verwenden:

Nach der Berechnung der Aktienauswahlfaktoren wird das Halteziel für jede Aktie direkt festgelegt. Dadurch entfällt die Notwendigkeit, die Bestandsdaten zu kennen, und das Haltezielsignal wird direkt ausgegeben. Beim Backtesting werden Handelssignale auf Basis des tatsächlichen Bestandsvolumens generiert.

>>> class GroupPT(qt.GeneralStg):

...

... def realize(self):

...

... # 读取策略参数(开盘价大于收盘价的天数)

...

... # 读取策略参数(开盘价大于收盘价的天数)

... n_day = self.get_pars('n_day')

...

... # 从历史数据编码中读取四种历史数据的最新数值

... opens, closes = self.get_data('open_E_d', 'close_E_d') # 从前一交易日起前30天内开盘价

... opens = opens[-30:]

... closes = closes[-30:]

...

... # 选股因子为开盘价大于收盘价的天数,使用astype将True/False结果改为1/0,便于加总

... factors = ((opens - closes) > 0).astype('float')

... # 所有开盘价-收盘价>0的结果会被转化为1,其余结果转化为0,因此可以用sum得到开盘价大于收盘价的天数

... factors = factors.sum(axis=0)

... # import pdb; pdb.set_trace()

... # 选出开盘价大于收盘价天数大于十天的所有股票的序号

... all_args = np.arange(len(factors))

... selected = np.where(factors > n_day)[0]

... not_selected = np.setdiff1d(all_args, selected)

... # 计算选出的股票的数量

... selected_count = len(selected)

... print(f'now {selected_count} shares are selected!')

...

... # 开始生成交易信号

... signal = np.zeros_like(factors)

... if selected_count == 0:

... return signal

... # 所有被选中的股票均设置为正持仓目标

... signal[selected] = 1. / selected_count

... # 未被选中的股票持仓目标被设置为0

... signal[not_selected] = 0

...

... return signal

Erstellen Sie ein Operator-Objekt und beginnen Sie mit dem Backtesting der Handelsstrategie.

>>> alpha = GroupPT(name='GroupPS',

... description='本策略每隔1个月定时触发, 从SHSE.000300成份股中选择过去30天内开盘价大于前收盘价的天数大于10天的股票买入',

... pars=[Parameter((3, 25), par_type='int', name='n_day', value=10)],

... data_types=[StgData('open', freq='d', asset_type='E', window_length=32),

... StgData('close', freq='d', asset_type='E', window_length=32)],

... )

>>> op = qt.Operator(alpha, signal_type='PT', run_freq='ME')

>>> op.set_parameter(0, par_values=(20,))

>>> qt.run(op=op, mode=1,

... asset_type='E',

... asset_pool=shares,

... invest_start='20160405',

... invest_end='20210201',

... trade_batch_size=100,

... sell_batch_size=1,

... trade_log=True)

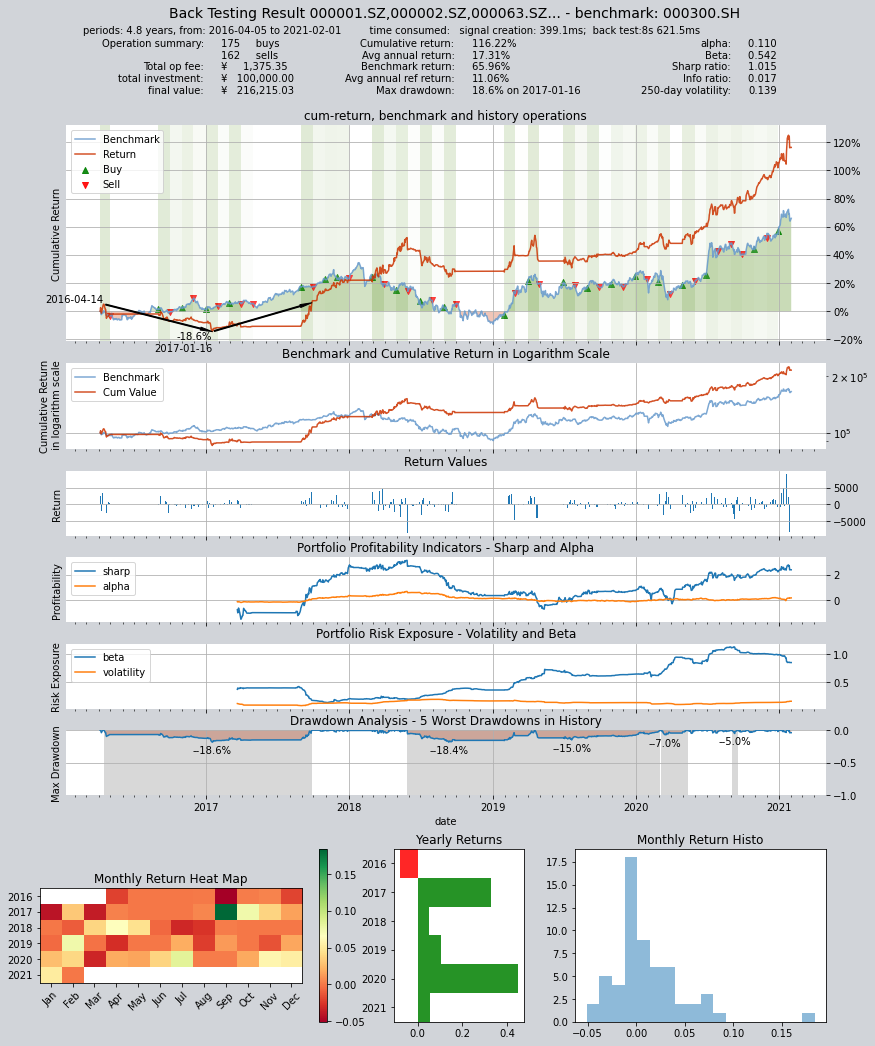

Die Ergebnisse des Backtests lauten wie folgt:

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 399.1ms

time consumption for operation back looping: 8s 621.5ms

investment starts on 2016-04-05 00:00:00

ends on 2021-02-01 00:00:00

Total looped periods: 4.8 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000001.SZ 1 1 2 1.7% 0.0% 98.3%

000069.SZ 2 2 4 3.4% 0.0% 96.6%

000301.SZ 6 5 11 13.6% 0.0% 86.4%

000338.SZ 1 1 2 1.7% 0.0% 98.3%

000596.SZ 1 1 2 1.8% 0.0% 98.2%

000625.SZ 1 1 2 1.7% 0.0% 98.3%

000661.SZ 1 1 2 1.7% 0.0% 98.3%

000776.SZ 1 1 2 1.7% 0.0% 98.3%

000786.SZ 1 1 2 1.7% 0.0% 98.3%

000800.SZ 2 3 5 5.4% 0.0% 94.6%

... ... ... ... ... ... ...

603806.SH 2 2 4 3.6% 0.0% 96.4%

603939.SH 0 2 2 3.7% 0.0% 96.3%

688599.SH 0 2 2 3.7% 0.0% 96.3%

000408.SZ 1 1 2 1.7% 0.0% 98.3%

002648.SZ 1 1 2 1.7% 0.0% 98.3%

300751.SZ 1 1 2 1.7% 0.0% 98.3%

688065.SH 1 1 2 1.7% 0.0% 98.3%

600674.SH 2 2 4 3.7% 0.0% 96.3%

600803.SH 1 1 2 1.7% 0.0% 98.3%

601615.SH 1 1 2 1.7% 0.0% 98.3%

Total operation fee: ¥ 1,375.35

total investment amount: ¥ 100,000.00

final value: ¥ 216,215.03

Total return: 116.22%

Avg Yearly return: 17.31%

Skewness: 0.23

Kurtosis: 6.63

Benchmark return: 65.96%

Benchmark Yearly return: 11.06%

------strategy loop_results indicators------

alpha: 0.110

Beta: 0.542

Sharp ratio: 1.015

Info ratio: 0.017

250 day volatility: 0.139

Max drawdown: 18.58%

peak / valley: 2016-04-14 / 2017-01-16

recovered on: 2017-09-27

===========END OF REPORT=============