Willkommen bei der QTEASY-Dokumentation!

Bemerkung

qteasy wurde auf Version 2.0 aktualisiert. Dadurch können Handelsstrategien historische Daten flexibler und effektiver nutzen, die Strategiedefinition wird vereinfacht und die Effizienz gesteigert. Da sich qteasy noch in der Testphase befindet, sind einige Sicherheitslücken und Fehler unvermeidbar. Sollten Sie bei der Nutzung auf Probleme stoßen, melden Sie diese bitte oder reichen Sie Funktionswünsche ein. Sie können sich auch im Diskussionsforum beteiligen. Codebeiträge sind herzlich willkommen!

Autor: Jackie PENG

E-Mail: jackie_pengzhao@163.com

Erstellt: 16. Juli 2019

最新版本: 2.6.0 — 发布历史

Lizenz: BSD 3-Klausel

Kurze Einleitung

QTEASY ist ein Toolkit zur Entwicklung quantitativer Handelsstrategien, das speziell für quantitative Trader konzipiert wurde. Zu seinen Funktionen gehören:

Vollständige Prozessabdeckung Von der Erfassung und Speicherung von Finanzdaten über die Entwicklung von Handelsstrategien, Backtesting und Optimierung bis hin zum Live-Handel – alles aus einer Hand.

Vollständig lokalisiert: Datenverarbeitung, Backtesting und Live-Trading erfolgen komplett lokal, ohne Cloud-Dienste. Die Konfiguration ist übersichtlich und die Ergebnisse sind reproduzierbar.

Zuverlässiges Backtesting, konsistent mit Live-Trading Die Strategielogik basiert sowohl im Backtesting als auch im Live-Trading auf derselben Grundlage. Die Daten werden ausschließlich anhand der zum jeweiligen Zeitpunkt verfügbaren historischen Daten eingespeist. Dadurch werden zukünftige Funktionsstörungen und Datenlecks grundsätzlich vermieden und die Diskrepanz zwischen überzeugenden Backtesting-Ergebnissen und inkonsistentem Live-Trading reduziert.

Flexibel und einfach zu bedienen Mehrere Strategien lassen sich wie Bausteine kombinieren, und die Methoden zur Signalfusion können individuell angepasst werden; über 70 integrierte Strategien sind sofort einsatzbereit und decken gängige technische Indikatoren, gleitende Durchschnitte, Ausbrüche, Umkehrungen usw. ab.

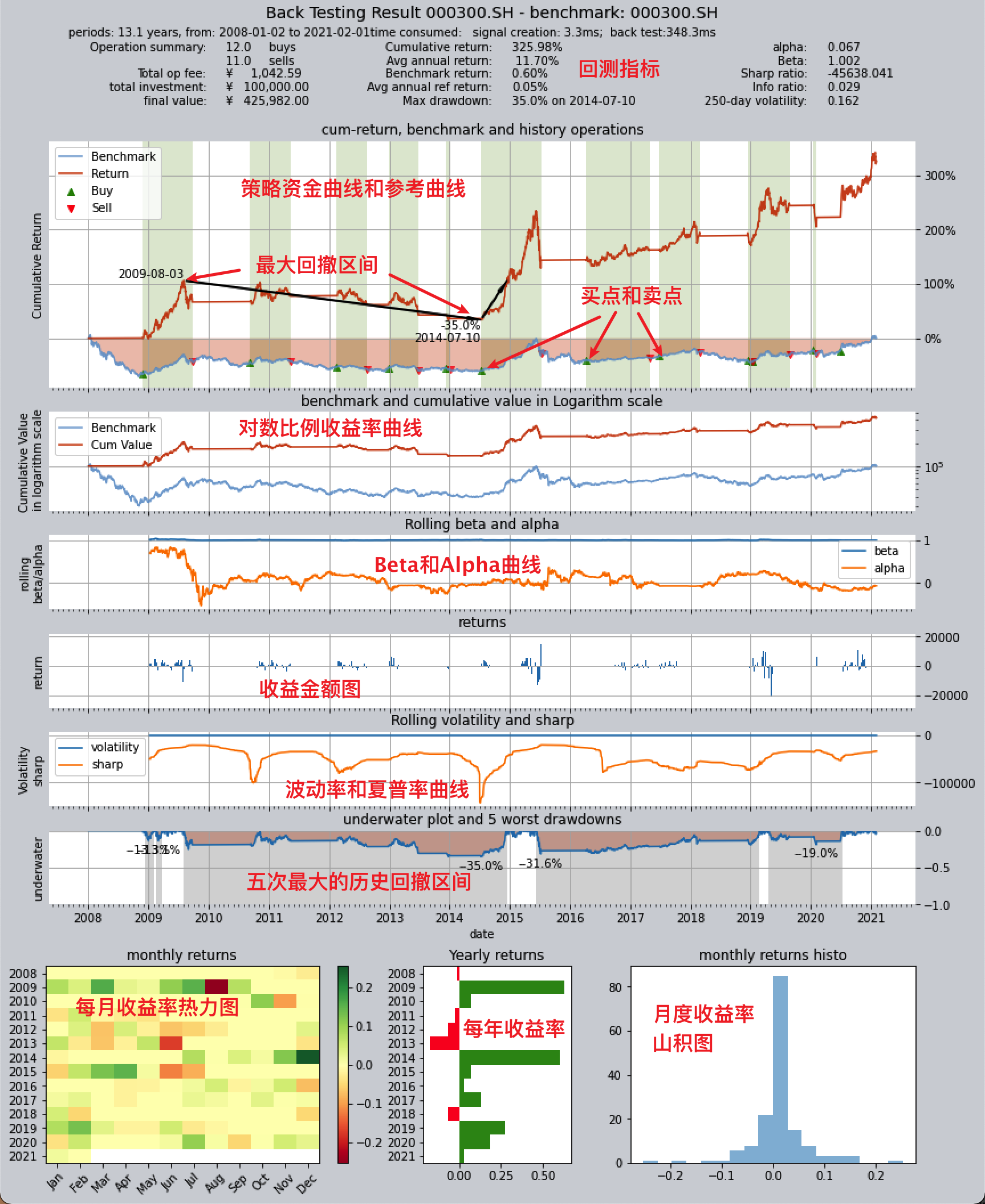

Hochleistungsfähiges Backtesting und Schutz zukünftiger Funktionen: Der Backtesting-Kern nutzt Vektorisierung + Numba mit sequenzieller Zeitdimension und einstufiger Vektorisierung der Zieldimension, optimiert durch Multi-Prozess-Parallelität. In jedem Schritt wird nur das aktuell sichtbare Datenfenster in die Strategie eingespeist, wodurch verhindert wird, dass zukünftige Funktionen wirksam werden. Siehe die Abschnitte „Backtesting-Engine und Performance“ und „Designabsicht und einzigartige Vorteile“ in Architektur und Design sowie das Kapitel „Backtesting-Engine und Performance“ im Inhaltsverzeichnis von Backtesting und Bewertung von Handelsstrategien.

Wofür ist QTEASY gedacht?

Erfassung und Verwaltung historischer Finanzdaten

Große Mengen historischer Finanzdaten lassen sich bequem aus verschiedenen Kanälen erfassen, bereinigen und lokal in einem einheitlichen Format speichern.

Durch die Verwendung von DataType-Objekten zur Strukturierung und Verwaltung der verfügbaren Informationen in Finanzdaten können selbst komplexe Informationen wie bereinigte Preise und Indexkomponenten mit nur einer Codezeile abgerufen werden.

Visualisierung, statistische Analyse und Visualisierung der Analyseergebnisse von Finanzdaten auf Basis von DataType-Objekten.

Lokale Datenspeicherung und bedarfsgerechter Zugriff bieten eine konsistente Datengrundlage für Backtesting und Live-Testing und erleichtern so die Reproduktion.

Erstellen Sie Handelsstrategien auf einfache und sichere Weise

Die Klasse BaseStrategy bietet eine intuitive und logisch klare Methode zur Definition von Handelsstrategien.

Mit über 70 integrierten, sofort einsatzbereiten Strategien und einem einzigartigen Mechanismus zum Mischen und Gruppieren von Strategien lassen sich komplexe Strategien aus einfacheren zusammensetzen, ähnlich wie beim Bauen mit Bauklötzen.

Die Dateneingabe- und Nutzungsmethoden der Handelsstrategie sind vollständig gekapselt und sicher, wodurch unbeabsichtigte Probleme wie zukünftige Funktionsstörungen und Datenlecks gänzlich vermieden und die Authentizität und Zuverlässigkeit der Ergebnisse der Strategie gewährleistet werden.

Die gleiche Strategielogik wird sowohl für Backtesting als auch für Live-Trading verwendet, wodurch die Diskrepanz zwischen „hervorragenden Backtesting-Ergebnissen und schlechter Performance im Live-Trading“ verringert wird.

Backtesting, Evaluierung, Optimierung und simulierter automatisierter Handel von Handelsstrategien

Die Strategie wird von einem „Operator“-Händler verwaltet und anhand realer Marktrhythmen getestet. Die Handelsergebnisse werden umfassend und aus verschiedenen Perspektiven ausgewertet, woraus Handelsberichte und Ergebnisdiagramme generiert werden.

Es bietet eine Vielzahl von Optimierungsalgorithmen, darunter Simulated Annealing, genetische Algorithmen und Bayes’sche Optimierung, um die Leistungsfähigkeit von Strategien in großen Parameterräumen zu optimieren.

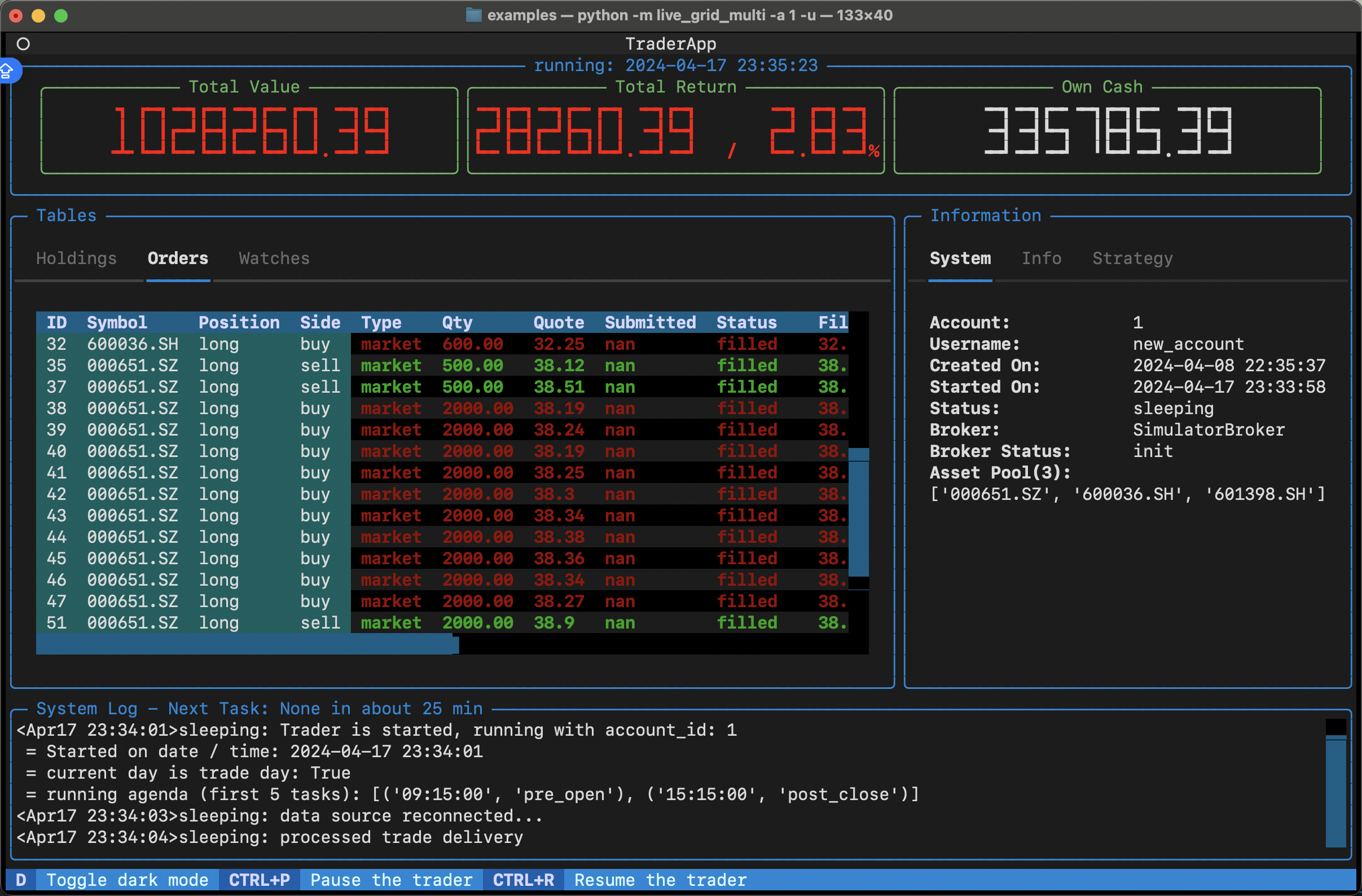

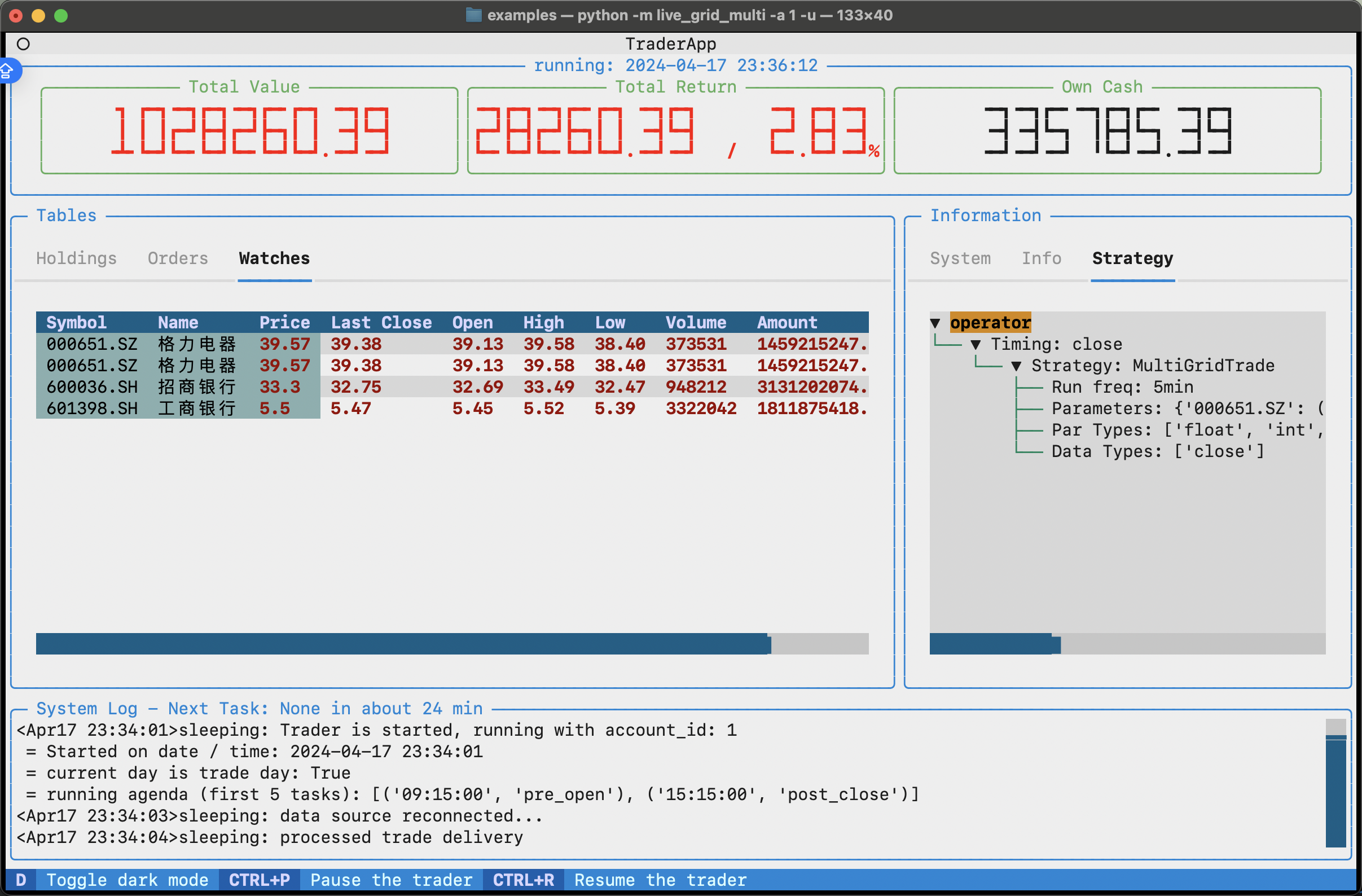

Erfassen Sie Marktdaten in Echtzeit, führen Sie Strategien zur Simulation des automatisierten Handels durch und verfolgen und protokollieren Sie Informationen wie Handelsprotokolle, Aktienbestände und Kontostandsänderungen.

Backtesting, Optimierung und Live-Trading nutzen alle denselben Funktionsmechanismus. Sie müssen die Strategie nur einmal definieren, um sie in allen Modi auszuführen. Die Konfiguration ist übersichtlich und leicht nachvollziehbar und fehleranfällig.

In Zukunft wird

qteasyüber QMT auf Handelsmakler zugreifen können, um automatisierten Handel zu realisieren

``QTEASY`` Schnellstart

``QTEASY`` Lernprogramm

- 1. Installation und Konfiguration

- 2. Erfassen und verwalten Sie Finanzdaten

- 3. Verwenden Sie HistoryPanel, um historische Daten zu bearbeiten und zu analysieren

- 4. Erforschen Sie Querschnitts-Timingfaktoren mit HistoryPanel

- 5. Verwendung von HistoryPanel zur Untersuchung von Querschnittsfaktoren bei der Aktienauswahl

- 6. Untersuchung ereignisgesteuerter Faktoren mit HistoryPanel

- 7. Backtesten Sie Ihre erste Handelsstrategie

- 8. Entwickeln Sie eine komplexere Strategie

- 9. Erstellen benutzerdefinierter Handelsstrategien mit qteasy

- 10. Erstellen Sie benutzerdefinierte Faktor-Aktienauswahl-Handelsstrategien

- 11. Verwenden Sie die Handelsstrategieklasse, um komplexere benutzerdefinierte Strategien zu erstellen

- 12. Simulieren Sie die Risikokontrollen und die Broker-Anpassung im Live-Handel (Dual-Path)

- 13. Optimierung von Handelsstrategien

- 14. Einsatz und Betrieb von Handelsstrategien

`QtEasy`-Architektur und -Design

- 1. qteasy Gesamtarchitektur und Designansatz

- 2. Kernkonzepte auf einen Blick

- 3. Datenerfassung, -speicherung und Datentypen

- 4. Wie eine Strategie Daten deklariert und verwendet

- 5. Operator und Gruppe: Wer wird wann ausgeführt?

- 6. Wie Strategy funktioniert: Timing, Daten und Parameter

- 7. Backtesting, Live-Handel und Optimierung: ein einheitlicher Einstiegspunkt und verschiedene Modi

- 8. Backtesting-Engine und Leistung (Designperspektive)

- 9. Designabsicht und einzigartige Vorteile

- 10. Prozessdaten (proc.*) und dynamisches Backtesting (Designspezifikation)

- 11. HistoryPanel und die optionale Hilfsschicht „FactorResearch“ (Schlussfolgerungen der Bewertung)

- 12. Live Trading S1.3 Designphilosophie und Architektur

Herunterladen und Verwalten historischer Finanzdaten

- 1. Qteasy Finanzhistorisches Datenmanagement

- 2. Informationen auf standardisierte Weise aus Datentabellen extrahieren

- 3. HistoryPanel (historisches Datenpanel)

- 4. HistoryPanel Visualisierung

- 5. Lokale Datenquelle – DataSource-Objekt

- 6. Einheitlich definierte Finanzhistorientabellen

- 7.

DataTables– Grundlagentabellen - 8.

DataTables– Preis-/OHLCV-Tabellen - 9. „DataTables“ – Technische Indikatoren und Markttrends börsennotierter Unternehmen

- 10.

DataTables– Fundamentaldaten börsennotierter Unternehmen - 11. DataTables – Fundamentale und makroökonomische Daten

- 12. Füllen Sie Daten mithilfe von Datenerfassungskanälen automatisch aus.

Handelsstrategien entwickeln und anwenden

- 1. Verwendung von Handelsstrategien

- 2. Operator: Erstellung und Grundkonfiguration

- 3. Operator: Erstellung und Grundkonfiguration

- 4. Integrierte Strategien finden und nutzen

- 5. Gruppen- und Strategiesignalmischung

- 6. Drei Strategie-Basisklassen: RuleIterator, FactorSorter, GeneralStg

- 7. Benutzerdefinierte Strategien: Von der Definition bis zur Anwendung

- 8. Operator: Erstellung und Grundkonfiguration

Backtesting und Bewertung von Handelsstrategien

Handelsstrategie optimieren

Simuliertes Live-Handelsmodul

Simulieren Sie eine Echtzeit-Handelsstrategie

QTEASY-Handelsstrategiebeispiel

- 1. Timing-Strategie mit zwei gleitenden Durchschnitten

- 2. Alpha-Aktienauswahl-Handelsstrategie

- 3. Strategie zur Aktienauswahl bei Telefonauktionen

- 4. Multifaktorielle Aktienauswahlstrategie

- 5. Grid-ähnliche Handelsstrategien

- 6. Indexgestützte Aktienauswahlstrategie

- 7. Cross-Product-Arbitrage-Handelsstrategien (pädagogische Entsprechung)

- 8. Strategien für den Handel mit intertemporalen Arbitrageprodukten (entsprechende Bildungsversion)

- 9. Intraday-Turnaround-Handelsstrategie (entspricht der Tutorial-Version)

- 10. Market-Maker-Handelsstrategien (Tutorialversion)

- 11. Turtle-Trading-Strategie (Vereinfachtes Tutorial)

- 12. Sektorrotations-Aktienauswahlstrategie (entspricht der Bildungsversion)

- 13. Klassische Grid-Trading-Strategie

- 14. Strategien zur Aktienauswahl mittels maschinellen Lernens (Lehrrahmen)

- 15. Anlagestrategie mit Rotation zwischen Large-Cap- und Small-Cap-Unternehmen (entspricht der Bildungsversion)

API-Referenz

- 1. Konfigurieren Sie QTEASY

- 2. Daten erfassen und verwalten

- 3. Verwalten historischer Daten – DataSource-Objekt

- 4. HistoryPanel Klasse

- 5. 管理历史数据的类型——DataType对象

- 6. Integrierte Strategien

- 7. Alle integrierten Strategien

- 8. Operator-Klasse

- 9. Handelsstrategieklasse

- 10. Keine Richtlinienparameter

- 11. Backtester Strategie-Backtesting-Engine

- 12. Optimierer-Strategie-Optimierer

- 13. Methode zur Strategieparameteroptimierung

- 14. Starten Sie QTEASY

LIZENZ

Über ``QTEASY``

Häufig gestellte Fragen