5. Grid-ähnliche Handelsstrategien

Referenzquelle: docs/_joinquant_migration_source/Example_05_Class Grid Trading.ipynb Erste Markdown-Zelle.

Diese Strategie berechnet zunächst den Mittelwert und die Standardabweichung der letzten 300 Preisdatenpunkte (die Anzahl der Tage ist ein anpassbarer Parameter).

Die Grenzen des Gitterintervalls werden durch Addition bzw. Subtraktion von 1 bzw. 2 Standardabweichungen vom Mittelwert ermittelt (der Multiplikator für die Addition bzw. Subtraktion von Standardabweichungen ist ein anpassbarer Parameter).

Ihnen werden Positionsgewichte von 0,3 bzw. 0,5 zugewiesen (Positionsgewichte sind anpassbare Parameter).

Konfigurieren Sie anschließend die Positionsgröße basierend auf der Preisspanne (+/-40 ist die obere und untere Grenze, die keine praktische Bedeutung hat): (-40,-3],(-3,-2],(-2,2],(2,3],(3,40] (der spezifische Preis entspricht dem Mittelwert plus einem Vielfachen der Standardabweichung) [-0,5, -0,3, 0,0, 0,3, 0,5] (Kapitalquote; das negative Vorzeichen hier zeigt die Eröffnung einer Short-Position an und ist so eingestellt, dass Short-Positionen während des Backtests gehalten werden können).

Die Backtesting-Daten bestehen aus 1-Minuten-Datenpunkten für den HS300-Index. Der Backtesting-Zeitraum erstreckt sich vom 1. März 2022, 09:30:00 Uhr, bis zum 31. Juli 2022, 15:00:00 Uhr.

import qteasy as qt

print(qt.__version__)

5.1. Handelsstrategie definieren

import numpy as np

from qteasy import Parameter, StgData

class GridTrading(qt.GeneralStg):

def __init__(self):

super().__init__(

name='GridTrading',

description='根据过去窗口的均值和标准差分档生成目标仓位',

pars=[

Parameter((0.5, 3.0), name='low_th', par_type='float', value=2.0),

Parameter((2.0, 8.0), name='high_th', par_type='float', value=3.0),

Parameter((0.01, 0.6), name='low_pos', par_type='float', value=0.3),

Parameter((0.1, 1.0), name='high_pos', par_type='float', value=0.5),

Parameter((60, 500), name='lookback', par_type='int', value=300),

],

data_types=StgData('close', freq='1min', asset_type='ANY', window_length=500),

use_latest_data_cycle=False,

)

def realize(self):

low_th, high_th, low_pos, high_pos, lookback = self.get_pars(

'low_th', 'high_th', 'low_pos', 'high_pos', 'lookback'

)

close = self.get_data('close_ANY_1min')

close = close[-lookback:]

close_mean = np.nanmean(close, axis=0)

close_std = np.nanstd(close, axis=0)

current_close = close[-1]

hi_positive = close_mean + high_th * close_std

low_positive = close_mean + low_th * close_std

low_negative = close_mean - low_th * close_std

hi_negative = close_mean - high_th * close_std

pos = np.zeros_like(close_mean, dtype=float)

pos = np.where(current_close > hi_positive, high_pos, pos)

pos = np.where((current_close <= hi_positive) & (current_close > low_positive), low_pos, pos)

pos = np.where((current_close <= low_positive) & (current_close > low_negative), 0.0, pos)

pos = np.where((current_close <= low_negative) & (current_close > hi_negative), -low_pos, pos)

pos = np.where(current_close <= hi_negative, -high_pos, pos)

return pos

5.2. Definiere das Händlerobjekt, konfiguriere die Handelseinstellungen und führe Backtests durch.

alpha = GridTrading()

op = qt.Operator(alpha, signal_type='PT')

op.op_type = 'batch'

op.set_blender("1.0*s0")

res = qt.run(op,

mode=1,

invest_start='20220401',

invest_end='20220731',

invest_cash_amounts=[1000000],

asset_type='IDX',

asset_pool=['000300.SH'],

trade_batch_size=0.01,

sell_batch_size=0.01,

trade_log=True,

allow_sell_short=True,

)

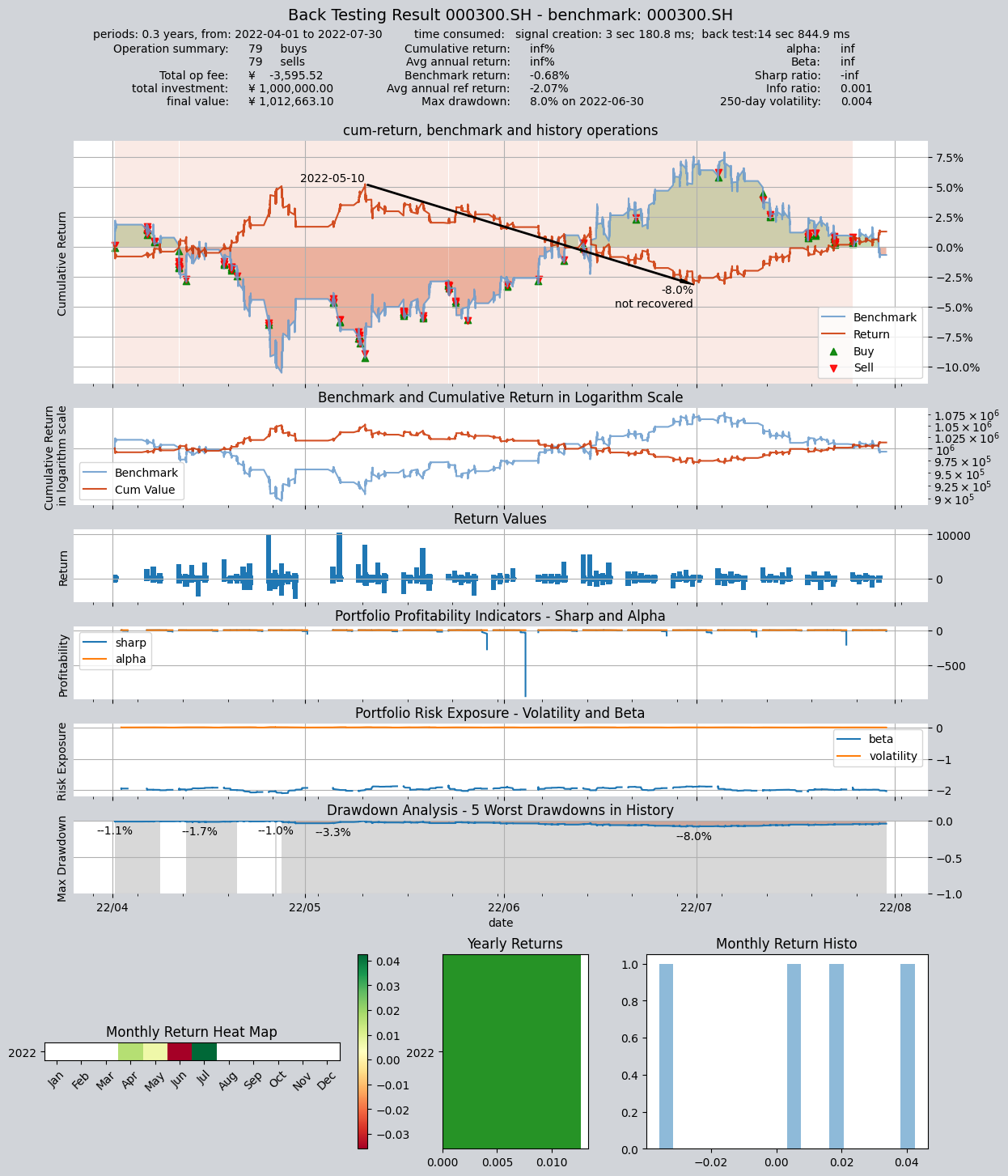

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 3 sec 180.8 ms

time consumption for operation back looping: 14 sec 844.9 ms

investment starts on 2022-04-01 09:30:00

ends on 2022-07-30 15:00:00

Total looped periods: 0.3 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 79 79 158 0.0% 98.1% 1.9%

Total operation fee: ¥ -3,595.52

total investment amount: ¥1,000,000.00

final value: ¥1,012,663.10

Total return: inf%

Avg Yearly return: inf%

Skewness: 3.34

Kurtosis: 116.90

Benchmark return: -0.68%

Benchmark Yearly return: -2.07%

------strategy loop_results indicators------

alpha: inf

Beta: inf

Sharp ratio: -inf

Info ratio: 0.001

250 day volatility: 0.004

Max drawdown: 7.95%

peak / valley: 2022-05-10 / 2022-06-30

recovered on: Not recovered!

===========END OF REPORT=============

! png

{kind=link}