1. Timing-Strategie mit zwei gleitenden Durchschnitten

Referenzquelle: docs/_joinquant_migration_source/Example_01_Double Moving Average Timing Strategy.ipynb Erste Markdown-Zelle.

Diese Strategie etabliert ein einfaches gleitendes Durchschnitts-Dual-Moving-Average-Handelsmodell basierend auf den täglichen Candlestick-Daten des Handelsziels. Die Handelsstrategie ist wie folgt:

Die Strategie umfasst zwei Parameter: den kurzfristigen Zeitraum (S) und den langfristigen Zeitraum (L). Für die Berechnung der gleitenden Durchschnitte der täglichen Schlusskurse der Kursziele werden diese beiden Zeiträume genutzt. Der gleitende Durchschnitt, berechnet mit dem Zeitraum S, ist der schnelle gleitende Durchschnitt, der mit dem Zeitraum L berechnete der langsame gleitende Durchschnitt. Handelssignale werden durch das Überschneiden der beiden gleitenden Durchschnitte generiert.

Kaufen Sie die Zielaktie mit Ihrem gesamten Portfolio, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten kreuzt.

Die Position wird geschlossen, wenn der schnell gleitende Durchschnitt den kurzfristig gleitenden Durchschnitt von oben nach unten kreuzt.

Simuliertes Backtesting-Trading:

Die Backtesting-Daten lauten: CSI 300 Index (000300.SH)

Der Backtesting-Zeitraum erstreckte sich vom 1. Januar 2011 bis zum 31. Dezember 2020.

Transaktionsergebnisdiagramme generieren

Strategieparameteroptimierung:

Mithilfe des HS300-Index wurden die optimalen Strategieparameter für einen zehnjährigen historischen Zeitraum von 2011 bis 2020 ermittelt.

Und validiert anhand von Daten aus den Jahren 2020 bis 2022.

Geben Sie die Testergebnisse für 30 Sätze optimaler Parameter aus.

1.1. Zuerst importieren Sie das Modul qteasy.

import qteasy as qt

1.2. Eine neue Strategie entwickeln

Mithilfe der Basisklasse qt.RuleIterator lassen sich Strategien zur Regeliteration erstellen. Diese Strategien können dieselbe Regeliteration auf alle Aktien eines Portfolios anwenden und eignen sich daher, um dieselbe Timing-Regel auf alle Aktien eines Portfolios anzuwenden.

from qteasy import Parameter, StgData

from qteasy import RuleIterator

# 创建双均线交易策略类

class Cross_SMA_PS(RuleIterator):

"""自定义双均线择时策略策略,产生的信号类型为交易信号

这个均线择时策略有两个参数:

- FMA 快均线周期

- SMA 慢均线周期

策略跟踪上述两个周期产生的简单移动平均线,当两根均线发生交叉时

直接产生交易信号。

"""

def __init__(self, **kwargs):

"""

初始化交易策略的参数信息和基本信息

"""

super().__init__(

pars=[Parameter((10, 100), name='fast', par_type='int', value=10),

Parameter((30, 180), name='slow', par_type='int', value=160)],

# 策略只有长短周期两个参数, 均为整型变量

name='CROSSLINE', # 策略的名称

description='快慢双均线择时策略', # 策略的描述

data_types=StgData('close', freq='d', asset_type='ANY', window_length=200), # 策略基于收盘价计算均线,因此数据类型为'close', 历史数据窗口长度为200

**kwargs,

)

def realize(self):

"""策略的具体实现代码:

- f: fast, 短均线计算日期;

- s: slow: 长均线计算日期;

"""

from qteasy.tafuncs import sma

# 获取传入的策略参数

f, s = self.get_pars('fast', 'slow')

# 获取历史数据日频收盘价,计算长短均线的当前值和昨天的值

close = self.get_data('close_ANY_d')

# 使用qt.sma计算简单移动平均价

s_ma = sma(close, s)

f_ma = sma(close, f)

# 为了考察两条均线的交叉, 计算两根均线昨日和今日的值,以便判断

s_today, s_last = s_ma[-1], s_ma[-2]

f_today, f_last = f_ma[-1], f_ma[-2]

# 根据观望模式在不同的点位产生交易信号

# 在PS信号类型下,1表示全仓买入,-1表示卖出全部持有股份

# 当快均线自下而上穿过上边界,发出全仓买入信号

if (f_last <= s_last) and (f_today >= s_today):

return 1

# 当快均线自上而下穿过上边界,发出全部卖出信号

elif (f_last >= s_last) and (f_today <= s_today):

return -1

else: # 其余情况不产生任何信号

return 0

1.3. Backtesting von Handelsstrategien und Anzeige der Ergebnisse

Nachdem Sie die Strategie definiert haben, erstellen Sie ein Operator-Objekt, das auf die Strategie verweist. Stellen Sie den Signalmodus des Traders gemäß den Strategieregeln auf PS ein. PS steht für ein proportionales Handelssignal; in diesem Modus liegt der Signalwert zwischen -1 und 1, wobei 1 einen vollständigen Kauf, -1 einen vollständigen Verkauf und 0 keine Aktion bedeutet. Testen Sie die Handelsstrategie anhand historischer Daten. Führen Sie nach der Generierung von Handelssignalen mit historischen Daten simulierte Handelsvorgänge durch, protokollieren und analysieren Sie die Ergebnisse.

stg = Cross_SMA_PS()

op = qt.Operator([stg], signal_type='PS')

# 设置op的策略参数

op.set_parameter(0, par_values= (10, 160)) # 设置快慢均线周期分别为10天、166天

op.set_group_parameters('Group_1', blender_str='s0')

# 设置基本回测参数,开始运行模拟交易回测

res = qt.run(op,

mode=1, # 运行模式为回测模式

asset_pool='000300.SH', # 投资标的为000300.SH即沪深300指数

invest_start='20110101', # 回测开始日期

visual=True, # 生成交易回测结果分析图

trade_batch_size=0.01,

sell_batch_size=0.01,

)

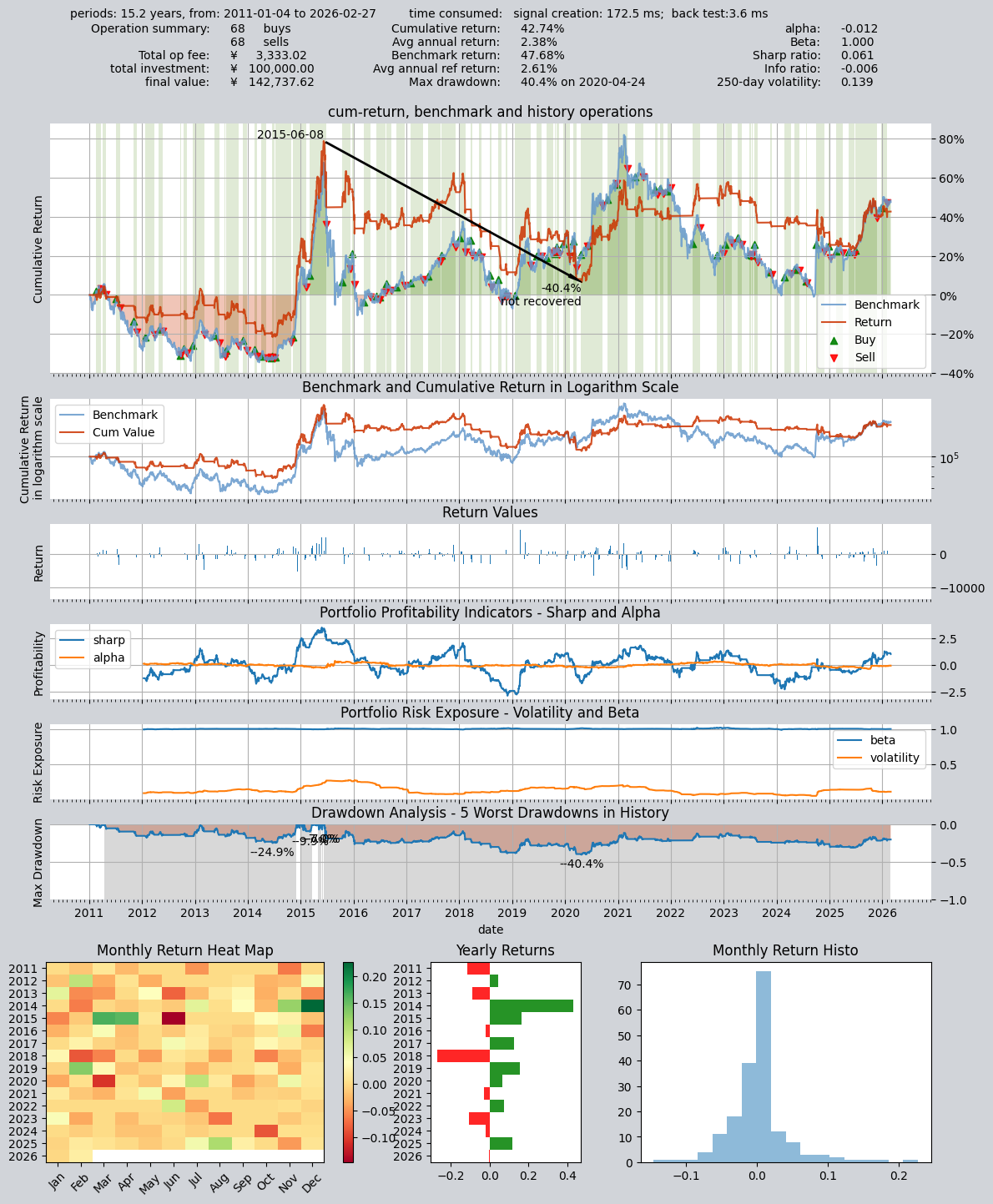

Die Transaktionsergebnisse lauten wie folgt:

====================================

| |

| BACKTEST REPORT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 172.5 ms

time consumption for operation back testing: 3.6 ms

investment starts on 2011-01-04 15:00:00

ends on 2026-02-27 15:00:00

Total looped periods: 15.2 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 68 68 136 55.2% -0.0% 44.8%

Total operation fee: ¥ 3,333.02

total investment amount: ¥ 100,000.00

final value: ¥ 142,737.62

Total return: 42.74%

Avg Yearly return: 2.38%

Skewness: -0.91

Kurtosis: 13.80

Benchmark return: 47.68%

Benchmark Yearly return: 2.61%

------strategy loop_results indicators------

alpha: -0.012

Beta: 1.000

Sharp ratio: 0.061

Info ratio: -0.006

250 day volatility: 0.139

Max drawdown: 40.45%

peak / valley: 2015-06-08 / 2020-04-24

recovered on: Not recovered!

==================END OF REPORT===================

Wie aus den oben genannten Handelsergebnissen hervorgeht, gab es über zehn Jahre 68 Käufe und 68 Verkäufe bei einer Haltedauer von 55 %, was zu einer Endrendite von lediglich 42,7 % führte.

Nachfolgend finden Sie eine grafische Darstellung der Transaktionsergebnisse.

Die Wahl des Zeitrahmens (kurz oder lang) ist entscheidend für Crossover-Handelsstrategien. Mit qteasy können Sie die optimalen Strategieparameter ermitteln.

1.4. Optimierung der Strategieparameter

Wir können anhand historischer Daten nach den optimalen Richtlinienparametern suchen, die Parameterkombinationen finden, die bei historischen Daten am besten abschneiden, und ihre Leistung in unabhängigen Testintervallen untersuchen, um eine Überanpassung auszuschließen.

op.set_parameter(0,

opt_tag=1 # 将op中的策略设置为可优化,如果不这样设置,将无法优化策略参数

)

res = qt.run(op,

mode=2,

opti_start='20110101', # 优化区间开始日期

opti_end='20200101', # 优化区间结束日期

test_start='20200101', # 独立测试开始日期

test_end='20220101', # 独立测试结束日期

opti_sample_count=1000, # 一共进行1000次搜索

opti_method='SA', # 优化方法为模拟退火算法

parallel=False, # 不启用并行搜索

)

Die Strategieoptimierung kann lange dauern, und Qt zeigt einen Fortschrittsbalken an:

Epoch:1/5->175917.941: 100%|█████████████████████████████████████████████████| 128/128 [00:08<00:00, 15.94it/s]

Epoch:2/5->183493.313: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.43it/s]

Epoch:3/5->203089.648: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.59it/s]

Epoch:4/5->187650.270: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.46it/s]

Epoch:5/5->205538.237: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.57it/s]

Epoch:1/1->411083.340: 100%|███████████████████████████████████████████████████| 30/30 [00:04<00:00, 7.04it/s]

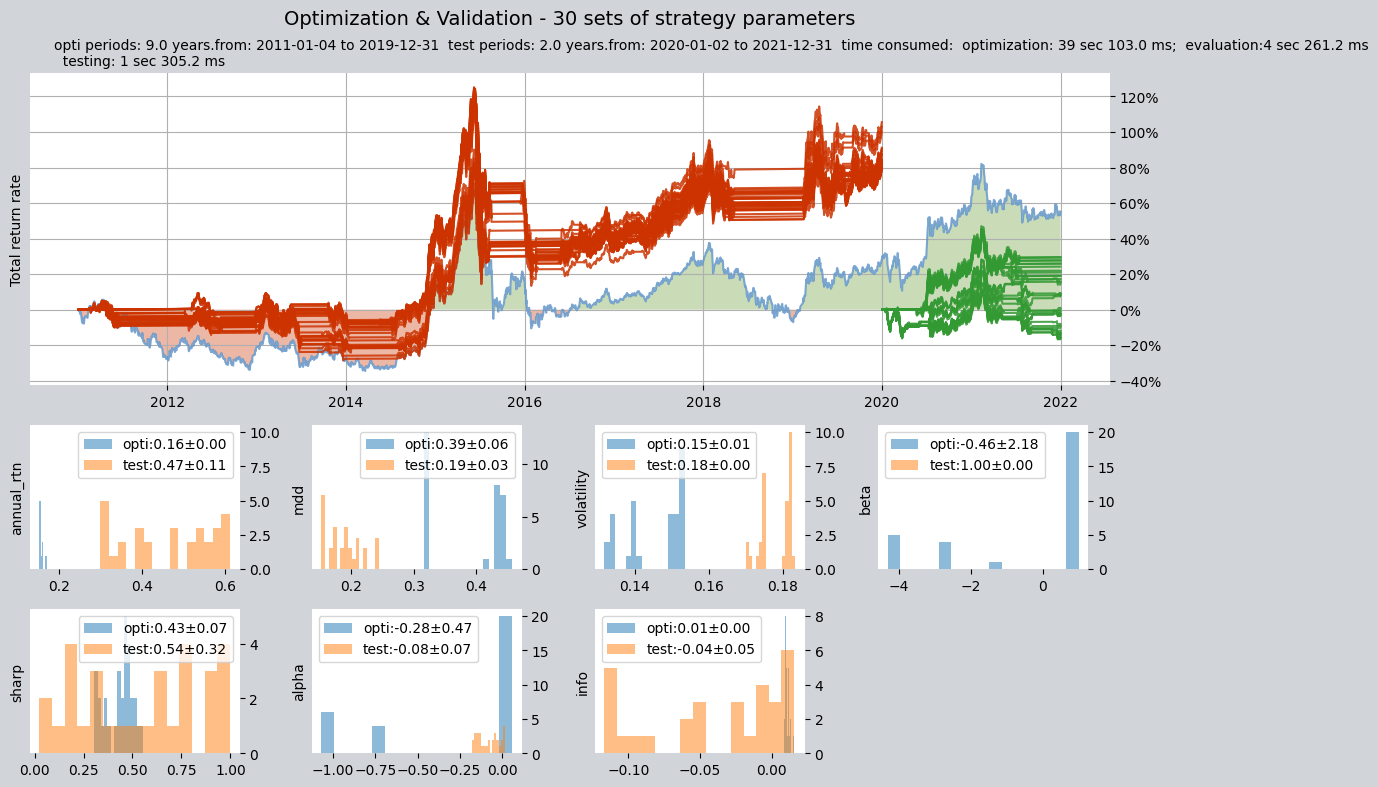

Optimierung abgeschlossen. Die 30 besten Parametersätze und ihre zugehörigen Informationen werden angezeigt:

====================================

| |

| OPTIMIZATION REPORT |

| |

====================================

qteasy running mode: 2 - Strategy Parameter Optimization

time consumption for optimization: 39 sec 103.0 ms

time consumption for evaluation: 4 sec 261.2 ms

investment starts on 2011-01-04 15:00:00

ends on 2019-12-31 15:00:00

Total looped periods: 9.0 years.

total investment amount: ¥ 100,000.00

Benchmark type is 000300.SH

Total Benchmark rtn: 28.43%

Average Yearly Benchmark rtn rate: 2.82%

Statistical analysis of optimal strategy messages indicators:

Total return: 270.25% ± 13.73%

Annual return: 15.66% ± 0.46%

Alpha: -0.277 ± 0.466

Beta: -0.459 ± 2.175

Sharp ratio: 0.434 ± 0.069

Info ratio: 0.011 ± 0.002

250 day volatility: 0.145 ± 0.008

Other messages indicators are listed in below table

Strategy items Sell-outs Buy-ins ttl-fee FV ROI MDD

0 (43, 144) 5.0 6.0 509.43 358,315.55 258.3% 31.6%

1 (29, 171) 5.0 6.0 498.98 358,659.37 258.7% 31.6%

2 (72, 84) 17.0 18.0 1,786.90 359,602.66 259.6% 43.8%

3 (72, 84) 17.0 18.0 1,786.90 359,602.66 259.6% 43.8%

4 (35, 151) 5.0 6.0 510.77 360,689.42 260.7% 31.6%

5 (77, 81) 29.0 30.0 3,111.64 362,208.28 262.2% 44.0%

6 (77, 81) 29.0 30.0 3,111.64 362,208.28 262.2% 44.0%

7 (80, 91) 15.0 16.0 1,519.87 362,252.85 262.3% 45.8%

8 (24, 176) 5.0 6.0 505.68 362,696.68 262.7% 31.6%

9 (24, 176) 5.0 6.0 505.68 362,696.68 262.7% 31.6%

10 (36, 150) 5.0 6.0 510.71 362,666.50 262.7% 31.6%

11 (11, 156) 11.0 12.0 1,005.55 362,714.28 262.7% 31.9%

12 (58, 83) 12.0 13.0 1,218.41 363,195.61 263.2% 43.2%

13 (31, 169) 6.0 7.0 566.80 363,756.82 263.8% 31.6%

14 (36, 151) 5.0 6.0 514.33 364,408.58 264.4% 31.6%

15 (28, 173) 5.0 6.0 505.27 365,648.99 265.6% 31.6%

16 (73, 83) 16.0 17.0 1,678.20 366,055.42 266.1% 43.6%

17 (32, 171) 4.0 5.0 452.30 366,955.25 267.0% 31.6%

18 (13, 156) 10.0 11.0 903.07 367,001.52 267.0% 31.8%

19 (73, 84) 17.0 18.0 1,767.40 368,221.99 268.2% 43.8%

20 (77, 82) 25.0 26.0 2,725.38 368,871.74 268.9% 44.7%

21 (77, 82) 25.0 26.0 2,725.38 368,871.74 268.9% 44.7%

22 (81, 91) 15.0 16.0 1,560.50 374,068.95 274.1% 44.4%

23 (76, 81) 25.0 26.0 2,730.01 375,311.56 275.3% 43.9%

24 (73, 85) 16.0 17.0 1,708.08 379,569.28 279.6% 44.0%

25 (12, 155) 11.0 12.0 992.25 381,190.46 281.2% 31.6%

26 (76, 84) 21.0 22.0 2,181.56 382,247.74 282.2% 44.6%

27 (77, 86) 16.0 17.0 1,719.80 400,385.81 300.4% 43.2%

28 (78, 85) 22.0 23.0 2,393.91 406,202.21 306.2% 43.2%

29 (80, 86) 21.0 22.0 2,386.87 411,083.34 311.1% 41.6%

==================END OF REPORT===================

Diese dreißig Parametersätze werden für unabhängige Tests verwendet, um zu überprüfen, ob eine Überanpassung vorliegt:

Epoch:1/1->259292.734: 100%|███████████████████████████████████████████████████████████| 30/30 [00:01<00:00, 23.02it/s]

====================================

| |

| VALIDATION REPORT |

| |

====================================

qteasy running mode: 2 - Strategy Parameter Optimization

time consumption for optimization: 39 sec 103.0 ms

time consumption for evaluation: 4 sec 261.2 ms

investment starts on 2020-01-02 15:00:00

ends on 2021-12-31 15:00:00

Total looped periods: 2.0 years.

total investment amount: ¥ 100,000.00

Benchmark type is 000300.SH

Total Benchmark rtn: 18.98%

Average Yearly Benchmark rtn rate: 9.09%

Statistical analysis of optimal strategy messages indicators:

Total return: 115.83% ± 31.89%

Annual return: 46.59% ± 10.98%

Alpha: -0.081 ± 0.066

Beta: 0.999 ± 0.000

Sharp ratio: 0.545 ± 0.322

Info ratio: -0.038 ± 0.047

250 day volatility: 0.178 ± 0.004

Other messages indicators are listed in below table

Strategy items Sell-outs Buy-ins ttl-fee FV ROI MDD

0 (43, 144) 1.0 1.0 84.86 248,458.67 148.5% 15.2%

1 (29, 171) 1.0 1.0 85.88 258,545.09 158.5% 15.2%

2 (72, 84) 2.0 3.0 224.59 195,264.51 95.3% 20.8%

3 (72, 84) 2.0 3.0 224.59 195,264.51 95.3% 20.8%

4 (35, 151) 3.0 3.0 282.50 241,963.33 142.0% 17.0%

5 (77, 81) 10.0 11.0 792.08 168,647.51 68.6% 24.3%

6 (77, 81) 10.0 11.0 792.08 168,647.51 68.6% 24.3%

7 (80, 91) 4.0 5.0 412.29 218,152.13 118.2% 16.7%

8 (24, 176) 1.0 1.0 85.21 251,880.99 151.9% 15.2%

9 (24, 176) 1.0 1.0 85.21 251,880.99 151.9% 15.2%

10 (36, 150) 3.0 3.0 279.96 238,065.57 138.1% 17.3%

11 (11, 156) 5.0 5.0 448.16 231,744.72 131.7% 19.1%

12 (58, 83) 3.0 4.0 346.95 230,754.45 130.8% 19.8%

13 (31, 169) 1.0 1.0 85.55 255,239.86 155.2% 15.2%

14 (36, 151) 3.0 3.0 279.98 238,344.64 138.3% 17.2%

15 (28, 173) 1.0 1.0 85.59 255,731.20 155.7% 15.2%

16 (73, 83) 6.0 7.0 503.93 183,585.71 83.6% 18.5%

17 (32, 171) 1.0 1.0 85.96 259,292.73 159.3% 15.2%

18 (13, 156) 4.0 4.0 362.38 243,928.41 143.9% 17.5%

19 (73, 84) 5.0 6.0 427.50 176,000.45 76.0% 20.8%

20 (77, 82) 8.0 9.0 642.96 173,471.06 73.5% 22.4%

21 (77, 82) 8.0 9.0 642.96 173,471.06 73.5% 22.4%

22 (81, 91) 5.0 6.0 491.77 217,222.67 117.2% 16.7%

23 (76, 81) 8.0 9.0 643.36 171,211.45 71.2% 24.4%

24 (73, 85) 2.0 3.0 220.90 194,837.49 94.8% 19.9%

25 (12, 155) 4.0 4.0 358.07 234,517.54 134.5% 18.5%

26 (76, 84) 7.0 8.0 572.56 181,243.30 81.2% 20.5%

27 (77, 86) 6.0 7.0 564.34 217,678.26 117.7% 18.9%

28 (78, 85) 7.0 8.0 598.97 201,469.22 101.5% 19.2%

29 (80, 86) 8.0 9.0 672.51 198,322.07 98.3% 19.4%

==================END OF REPORT===================

Ergebnisse der Parameteroptimierung und Visualisierungsdiagramme verschiedener Indikatoren:

Nach der Optimierung können wir die gefundenen optimalen Parameter testen:

# 从优化结果中取出一组参数试验一下:

op.set_parameter(0,

pars= (43, 144) # 修改策略参数,改为短周期25天,长周期166天

)

# 重复一次测试,除策略参数意外,其他设置不变

res = qt.run(op,

mode=1,

asset_pool='000300.SH',

invest_start='20110101',

visual=True

)

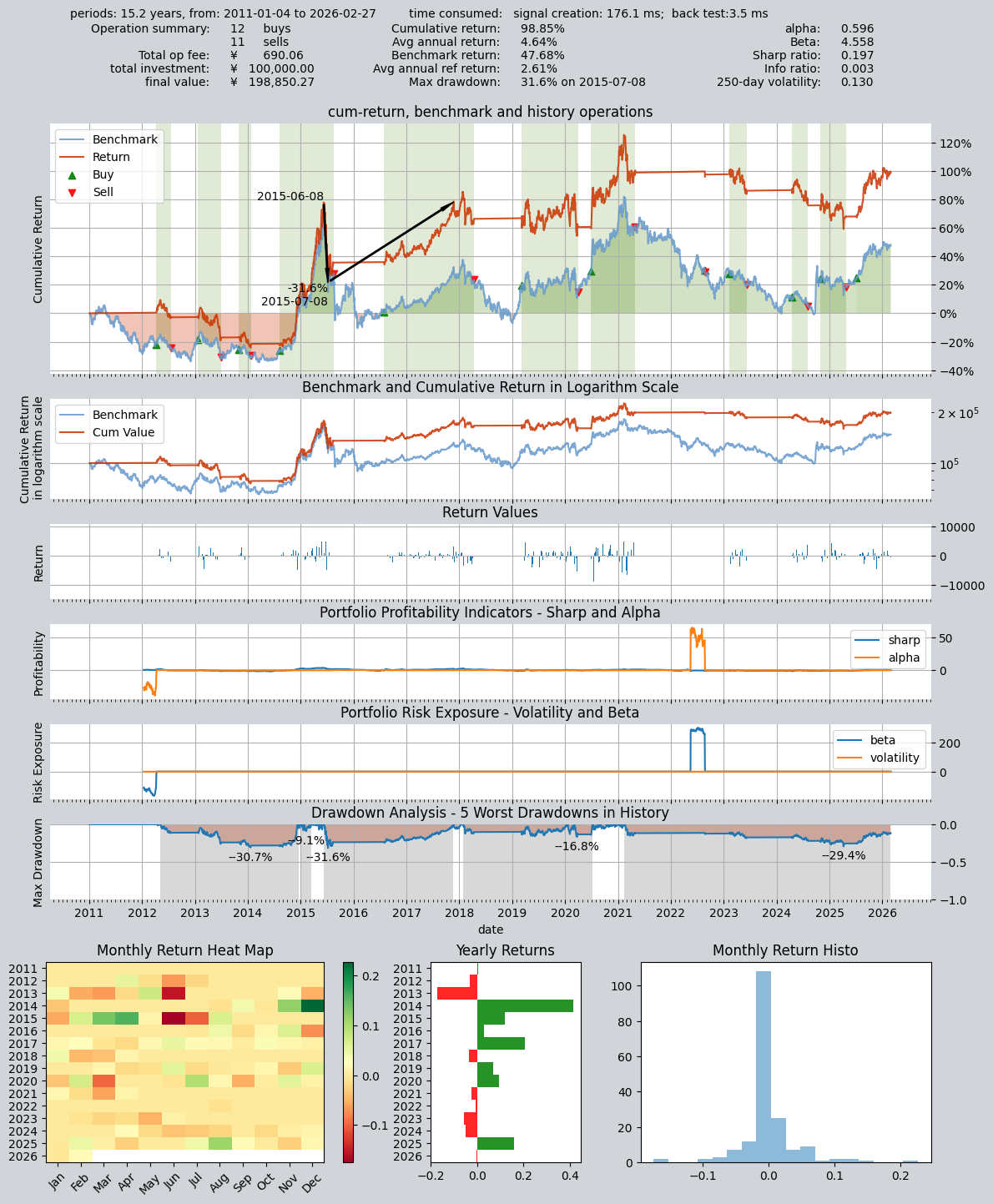

Erzielte Ergebnisse:

====================================

| |

| BACKTEST REPORT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 176.1 ms

time consumption for operation back testing: 3.5 ms

investment starts on 2011-01-04 15:00:00

ends on 2026-02-27 15:00:00

Total looped periods: 15.2 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 11 12 23 69.7% -0.0% 30.3%

Total operation fee: ¥ 690.06

total investment amount: ¥ 100,000.00

final value: ¥ 198,850.27

Total return: 98.85%

Avg Yearly return: 4.64%

Skewness: -0.97

Kurtosis: 15.94

Benchmark return: 47.68%

Benchmark Yearly return: 2.61%

------strategy loop_results indicators------

alpha: 0.596

Beta: 4.558

Sharp ratio: 0.197

Info ratio: 0.003

250 day volatility: 0.130

Max drawdown: 31.58%

peak / valley: 2015-06-08 / 2015-07-08

recovered on: 2017-11-21

==================END OF REPORT===================

Die optimierte Gesamtrendite erreichte 98,85 %, was deutlich besser ist als die Werte vor der Optimierung.

Die optimierten Ergebnisse werden im folgenden Diagramm visualisiert: