¡Bienvenido a la documentación de QTEASY!

Nota

qteasy se ha actualizado a la versión 2.0, lo que permite que las estrategias de trading utilicen datos históricos de forma más flexible y eficaz, simplificando al mismo tiempo la definición de estrategias y mejorando la eficiencia. Como QTEASY sigue en fase de pruebas, el software puede contener vulnerabilidades y errores. Si encuentra problemas durante el uso, puede reportar un Issue o enviarme una solicitud de nueva función. También puede participar en el foro de discusión. ¡Las contribuciones son bienvenidas!

Autor: Jackie PENG

Correo electrónico: jackie_pengzhao@163.com

Creado: 16 de julio de 2019

最新版本: 2.6.0 — 发布历史

Licencia: BSD 3 cláusulas

Breve introducción

QTEASY es un conjunto de herramientas de desarrollo de estrategias comerciales cuantitativas desarrollado para personal de comercio cuantitativo, con las siguientes funciones básicas:

Cobertura de extremo a extremo Desde la adquisición y el almacenamiento de datos financieros hasta el desarrollo de estrategias, pruebas retrospectivas, optimización y operaciones en vivo: todo en un solo lugar

Totalmente local Los datos, las pruebas retrospectivas y las operaciones en vivo se ejecutan localmente, sin depender de los servicios en la nube; La configuración es clara y los resultados son reproducibles.

Pruebas retrospectivas confiables, operaciones en vivo consistentes La misma lógica estratégica se aplica tanto en las pruebas retrospectivas como en las operaciones en vivo, con datos históricos inyectados estrictamente en función de lo que era realmente visible en ese momento, evitando mecánicamente el sesgo de anticipación y la fuga de datos, y reduciendo la brecha entre «excelentes pruebas retrospectivas» y «resultados en vivo distorsionados»

Flexible y fácil de usar Se pueden combinar múltiples estrategias como bloques de construcción, con métodos de combinación de señales personalizables; Más de 70 estrategias integradas listas para usar que cubren indicadores técnicos comunes, promedios móviles, rupturas, reversiones y más

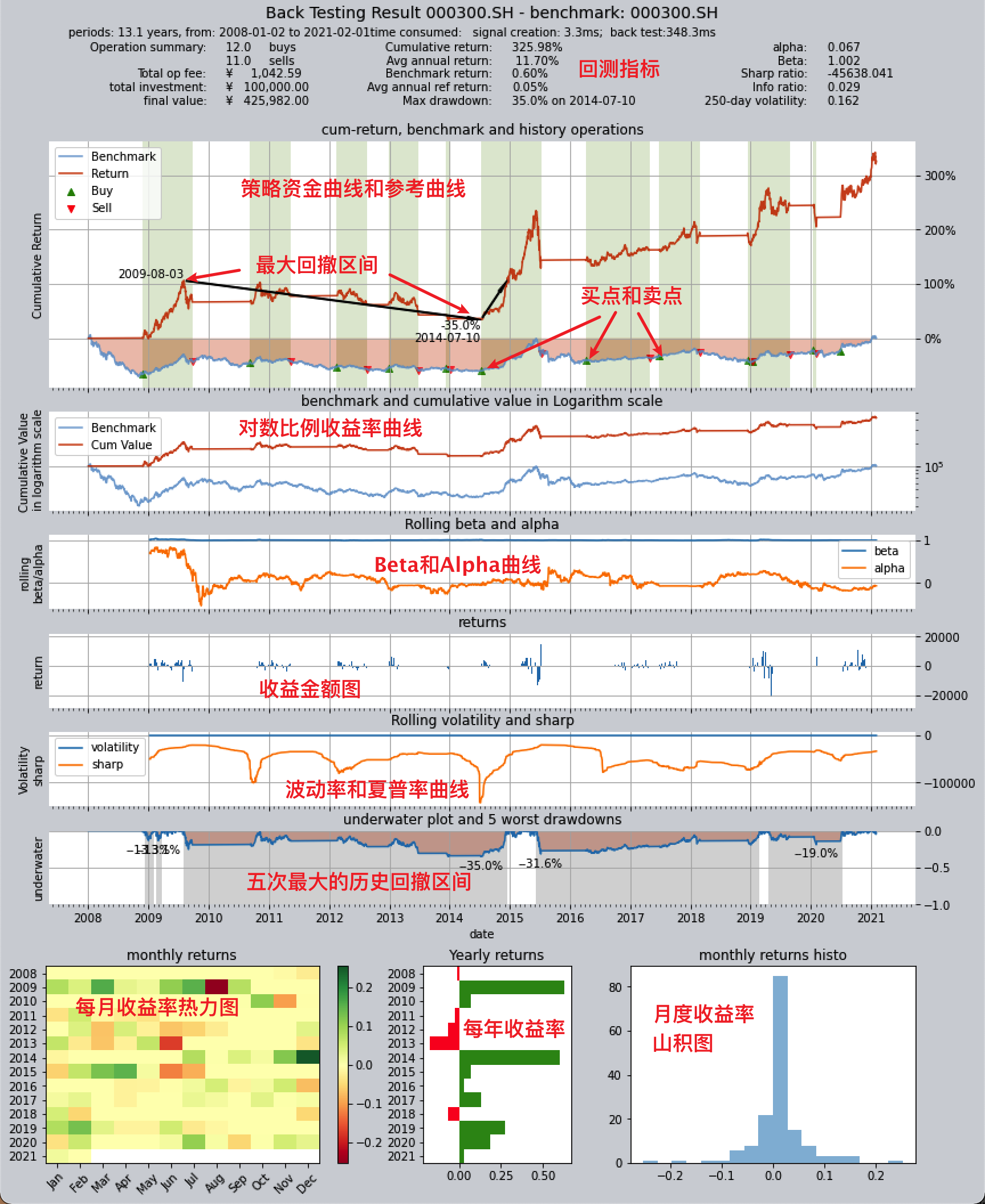

Backtesting de alto rendimiento y prevención del sesgo de anticipación: el núcleo de backtesting utiliza vectorización + Numba, con procesamiento secuencial a lo largo de la dimensión del tiempo y vectorización de un solo paso a lo largo de la dimensión del instrumento, optimizado con paralelismo de multiprocesamiento; en cada paso, solo se inyecta en la estrategia la ventana de datos visible en ese momento, lo que evita el sesgo de anticipación a nivel del mecanismo. Consulte Backtesting Engine and Performance, Design Rationale and Unique Advantages en “Arquitectura y diseño”, así como el capítulo “Backtesting Engine and Performance” en “Backtest y evaluación de estrategias comerciales”.

¿Para qué está diseñado QTEASY?

Adquirir y gestionar datos históricos financieros

Obtenga cómodamente grandes cantidades de datos financieros históricos de múltiples fuentes, limpie los datos y guárdelos localmente en un formato unificado.

Utilice el objeto DataType para gestionar la información disponible en los datos financieros de forma estructurada. Incluso para información compleja, como precios ajustados y componentes del índice, puede recuperarla con una sola línea de código.

Visualización de datos financieros, análisis estadístico y visualización de resultados de análisis basados en objetos DataType

Almacene datos localmente y recupérelos a pedido, proporcionando una base de datos consistente para realizar pruebas retrospectivas y operaciones en vivo, lo que facilita la reproducción de los resultados.

Cree estrategias comerciales de forma sencilla y segura

Con la clase BaseStrategy, el método para definir estrategias comerciales es intuitivo y la lógica es clara.

Más de 70 estrategias integradas listas para usar, además de un mecanismo único de combinación y agrupación de estrategias: se pueden ensamblar estrategias complejas a partir de estrategias simples, como construir con bloques.

Las entradas de datos y los métodos de uso de las estrategias comerciales están completamente encapsulados y son seguros, lo que evita por completo problemas como la introducción inadvertida de funciones futuras y la fuga de datos, lo que garantiza la autenticidad y confiabilidad de los resultados de la estrategia.

Se utiliza la misma lógica estratégica tanto para las pruebas retrospectivas como para las operaciones en vivo, lo que reduce la brecha entre «excelentes resultados de pruebas retrospectivas» y «rendimiento en vivo decepcionante».

Evaluación de backtest, optimización y trading automatizado simulado de estrategias de trading

Administre la ejecución de estrategias a través de la clase de comerciante Operator, realice pruebas retrospectivas de las estrategias de acuerdo con el ritmo comercial real del mercado, evalúe los resultados comerciales de manera integral en múltiples dimensiones y genere informes comerciales y gráficos de resultados.

Proporciona múltiples algoritmos de optimización, incluido recocido simulado, algoritmos genéticos, optimización bayesiana, etc., para optimizar el rendimiento de la estrategia en grandes espacios de parámetros.

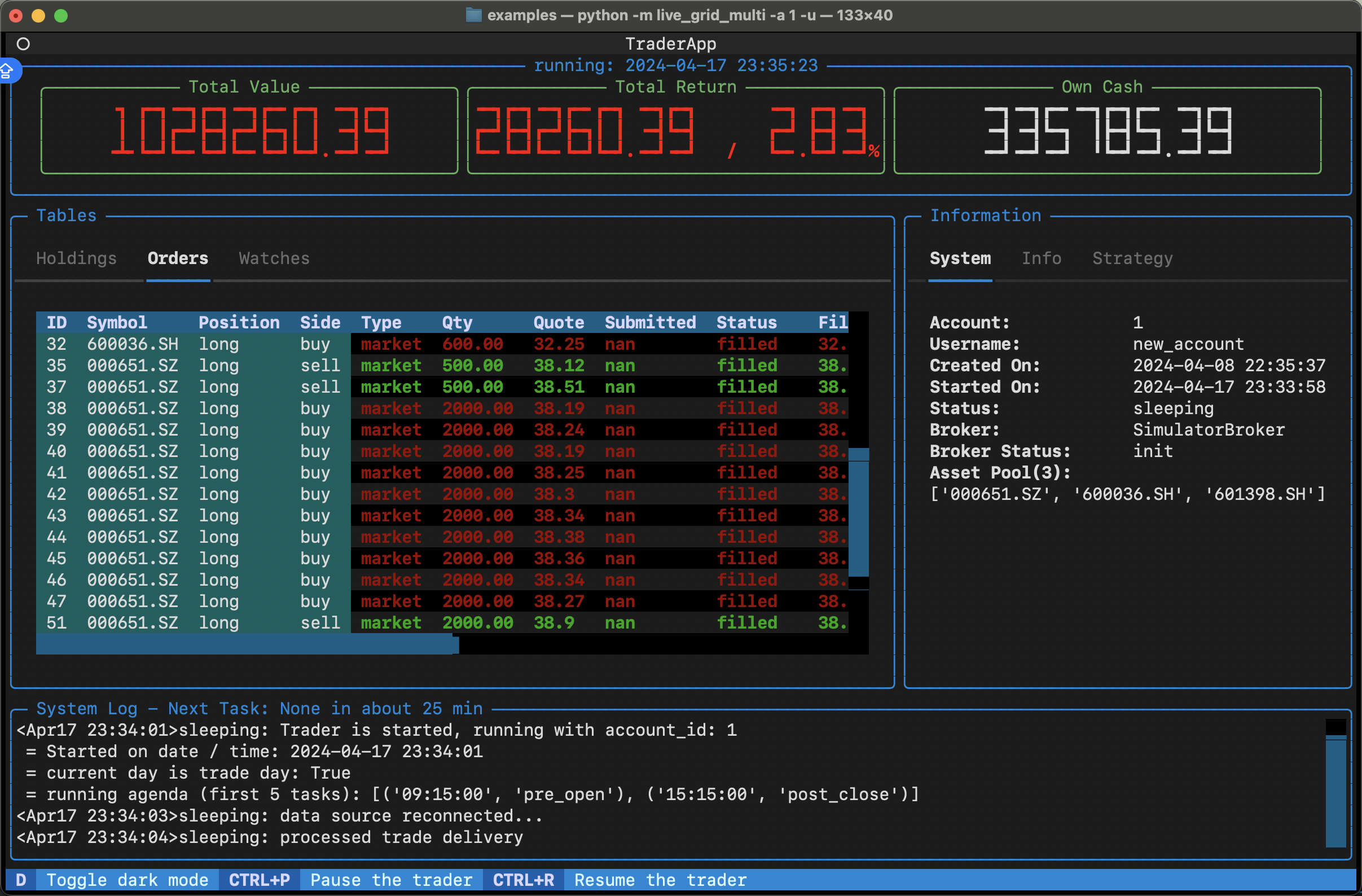

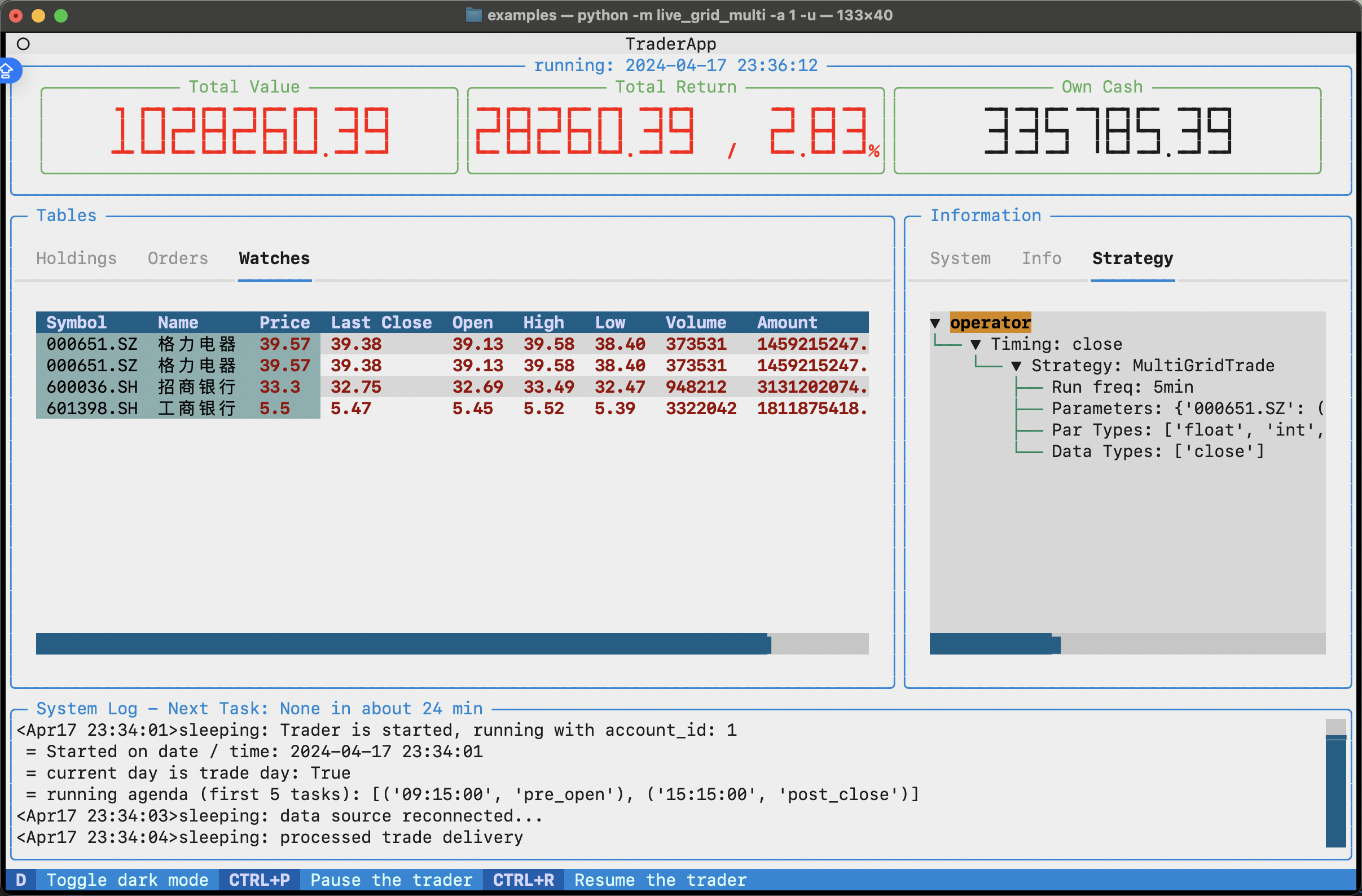

Obtenga datos de mercado en tiempo real, ejecute simulaciones de estrategias para trading automatizado, y realice seguimiento y registro de registros de operaciones, posiciones de acciones, cambios en el saldo de la cuenta, etc.

Las pruebas retrospectivas, la optimización y el comercio en vivo utilizan el mismo mecanismo de ejecución: escriba una estrategia una vez y ejecútela en todos los modos, con una configuración clara para una fácil reproducción y resolución de problemas.

En el futuro,

qteasypodrá realizar operaciones automáticas en vivo conectándose a las API de operaciones proporcionadas por corredores, como QMT.

Guía de inicio rápido de ``QTEASY``

Tutorial de ``QTEASY``

- 1. Instalación y configuración

- 2. Adquirir y gestionar datos financieros

- 3. Utilice HistoryPanel para operar y analizar datos históricos

- 4. Investigue factores de sincronización transversales con HistoryPanel

- 5. Uso de HistoryPanel para estudiar factores transversales de selección de acciones

- 6. Estudiar factores impulsados por eventos con HistoryPanel

- 7. Construye tu primera estrategia

- 8. Utilice estrategias integradas

- 9. Estrategias personalizadas en qteasy

- 10. Otra estrategia personalizada

- 11. Construye una estrategia más complicada

- 12. Simule los controles de riesgo y la adaptación del corredor en el comercio real (doble ruta)

- 13. Optimizar estrategias

- 14. Implementar estrategias

Guía de inicio rápido de ``QTEASY``

- 1. qteasy Enfoque general de arquitectura y diseño

- 2. Conceptos básicos de un vistazo

- 3. Adquisición de datos, almacenamiento y tipos de datos

- 4. Cómo una estrategia declara y utiliza datos

- 5. Operator y Grupo: quién corre cuando

- 6. Cómo se ejecuta la estrategia: tiempos, datos y parámetros

- 7. Backtesting, trading en vivo y optimización: un punto de entrada unificado y diferentes modos

- 8. Backtesting del motor y el rendimiento (perspectiva del diseño)

- 9. Intención de diseño y ventajas únicas

- 10. Datos de proceso (proc.*) y backtesting dinámico (especificación de diseño)

- 11. HistoryPanel y la capa auxiliar opcional “FactorResearch” (conclusiones de la evaluación)

- 12. Live Trading S1.3 Filosofía de diseño y arquitectura

Descargar y gestionar datos históricos financieros

- 1. Gestión de datos históricos financieros de Qteasy

- 2. Extraer información de tablas de datos de forma estandarizada

- 3. HistoryPanel (panel de datos históricos)

- 4. HistoryPanel Visualización

- 5. Fuente de datos local: objeto DataSource

- 6. Tablas de historial financiero uniformemente definidas

- 7.

DataTables— Tablas básicas - 8.

DataTables— Tablas de precio / OHLCV - 9.

DataTables— Indicadores técnicos y tendencias del mercado de empresas que cotizan en bolsa - 10.

DataTables— Datos fundamentales de las empresas que cotizan en bolsa - 11. DataTables: datos fundamentales y macroeconómicos

- 12. Complete los datos automáticamente utilizando canales de adquisición de datos.

Crear una estrategia comercial

- 1. Uso de estrategias comerciales

- 2. Operator: Creación y Configuración Básica

- 3. Operator: Creación y Configuración Básica

- 4. Encontrar y utilizar estrategias integradas

- 5. Combinación de señales de grupo y estrategia

- 6. Tres clases base de estrategia: RuleIterator, FactorSorter, GeneralStg

- 7. Estrategias personalizadas: de la definición al uso

- 8. Operator: Creación y Configuración Básica

Realice pruebas y evalúe estrategias comerciales

Optimizar la estrategia comercial

Simular una estrategia comercial en tiempo real

Simular una estrategia comercial en tiempo real

QTEASY Ejemplos de estrategias comerciales

- 1. Sincronización doble MA

- 2. Selección de acciones alfa

- 3. Estrategia de oferta colectiva

- 4. Selección de acciones multifactorial

- 5. Estrategia comercial pseudo-grid

- 6. Selección de acciones de índice mejorada

- 7. Estrategias comerciales de arbitraje entre productos (versión educativa equivalente)

- 8. Estrategias comerciales de arbitraje intertemporal (versión educativa equivalente)

- 9. Estrategia comercial de respuesta intradía (equivalente a la versión tutorial)

- 10. Estrategias comerciales de creadores de mercado (versión tutorial)

- 11. Estrategia de comercio de tortugas (tutorial simplificado)

- 12. Estrategia de selección de acciones de rotación sectorial (equivalente a la versión educativa)

- 13. Estrategia de comercio de red

- 14. Estrategias de selección de acciones de aprendizaje automático (marco de enseñanza)

- 15. Estrategia de inversión de rotación de gran capitalización/pequeña capitalización (equivalente a la versión educativa)

Referencia API

- 1. Configurar QTEASY

- 2. Adquirir y gestionar datos

- 3. Gestión de datos históricos: objeto DataSource

- 4. HistoryPanel Clase

- 5. Tipos de datos históricos: el objeto DataType

- 6. Estrategias integradas

- 7. Todas las estrategias integradas

- 8. clase Operator

- 9. Clase de estrategia comercial

- 10. Sin parámetros de política

- 11. Backtester motor de backtesting de estrategia

- 12. Optimizador de estrategia optimizador

- 13. Método de optimización de parámetros de estrategia.

- 14. Iniciar QTEASY

LICENCIA

Acerca de ``QTEASY``

Preguntas frecuentes