1. Sincronización doble MA

Fuente de referencia: docs/_joinquant_migration_source/Example_01_Double Moving Average Timing Strategy.ipynb Primera celda de Markdown.

Esta estrategia establece un modelo de negociación de media móvil doble basado en los datos diarios de la línea K del objetivo comercial, y la estrategia comercial es la siguiente:

La estrategia contiene dos parámetros: el número de días en el período corto S y el número de días en el período largo L. Calcule el promedio móvil del precio de cierre de la línea K diaria del objetivo comercial con dos períodos diferentes para obtener dos promedios móviles. La media móvil calculada con S como período es la media móvil rápida y la media móvil calculada con L como período es la media móvil lenta. Genere señales comerciales de acuerdo con la situación cruzada de las medias móviles rápidas y lentas:

Cuando la media móvil rápida cruza la media móvil lenta de abajo hacia arriba, el objetivo comercial está completamente comprado.

Cuando la media móvil rápida cruza la media móvil corta de arriba a abajo, cierre la posición

Comercio de backtesting simulado:

Datos retrospectivo: Índice 300 de Shanghai y Shenzhen (000300.SH)

Período de backtest: 1 de enero de 2011 al 31 de diciembre de 2020

Generar gráficos de resultados comerciales

Optimización de parámetros de estrategia:

Utilice el índice HS300 en el intervalo histórico de diez años de 2011 a 2020 para buscar los mejores parámetros estratégicos

Prueba sobre datos de 2020 a 2022

Resultados de la prueba de salida de los 30 mejores parámetros.

1.1. Primero, importe el módulo qteasy.

import qteasy as qt

1.2. Crea una nueva estrategia

Utilice la clase base de estrategia qt.RuleIterator para crear una estrategia de iteración de reglas. Esta estrategia puede aplicar la misma iteración de reglas a todas las acciones de la cartera, lo que es adecuado para aplicar la misma regla de tiempo a todas las acciones de una cartera.

from qteasy import Parameter, StgData

from qteasy import RuleIterator

# 创建双均线交易策略类

class Cross_SMA_PS(RuleIterator):

"""自定义双均线择时策略策略,产生的信号类型为交易信号

这个均线择时策略有两个参数:

- FMA 快均线周期

- SMA 慢均线周期

策略跟踪上述两个周期产生的简单移动平均线,当两根均线发生交叉时

直接产生交易信号。

"""

def __init__(self, **kwargs):

"""

初始化交易策略的参数信息和基本信息

"""

super().__init__(

pars=[Parameter((10, 100), name='fast', par_type='int', value=10),

Parameter((30, 180), name='slow', par_type='int', value=160)],

# 策略只有长短周期两个参数, 均为整型变量

name='CROSSLINE', # 策略的名称

description='快慢双均线择时策略', # 策略的描述

data_types=StgData('close', freq='d', asset_type='ANY', window_length=200), # 策略基于收盘价计算均线,因此数据类型为'close', 历史数据窗口长度为200

**kwargs,

)

def realize(self):

"""策略的具体实现代码:

- f: fast, 短均线计算日期;

- s: slow: 长均线计算日期;

"""

from qteasy.tafuncs import sma

# 获取传入的策略参数

f, s = self.get_pars('fast', 'slow')

# 获取历史数据日频收盘价,计算长短均线的当前值和昨天的值

close = self.get_data('close_ANY_d')

# 使用qt.sma计算简单移动平均价

s_ma = sma(close, s)

f_ma = sma(close, f)

# 为了考察两条均线的交叉, 计算两根均线昨日和今日的值,以便判断

s_today, s_last = s_ma[-1], s_ma[-2]

f_today, f_last = f_ma[-1], f_ma[-2]

# 根据观望模式在不同的点位产生交易信号

# 在PS信号类型下,1表示全仓买入,-1表示卖出全部持有股份

# 当快均线自下而上穿过上边界,发出全仓买入信号

if (f_last <= s_last) and (f_today >= s_today):

return 1

# 当快均线自上而下穿过上边界,发出全部卖出信号

elif (f_last >= s_last) and (f_today <= s_today):

return -1

else: # 其余情况不产生任何信号

return 0

1.3. Realice una prueba de la estrategia comercial y vea los resultados

Después de definir la estrategia, defina un objeto Operator que haga referencia a la estrategia que acaba de crear. Configure el modo de señal del operador en PS de acuerdo con las reglas de la estrategia. PS representa una señal comercial proporcional; En este modo, la señal varía de -1 a 1, donde 1 representa una compra completa, -1 representa una venta completa y 0 representa ninguna acción. Realice una prueba retrospectiva de la estrategia comercial utilizando datos históricos. Después de generar señales comerciales utilizando datos históricos, realice operaciones simuladas, registre y analice los resultados comerciales.

stg = Cross_SMA_PS()

op = qt.Operator([stg], signal_type='PS')

# 设置op的策略参数

op.set_parameter(0, par_values= (10, 160)) # 设置快慢均线周期分别为10天、166天

op.set_group_parameters('Group_1', blender_str='s0')

# 设置基本回测参数,开始运行模拟交易回测

res = qt.run(op,

mode=1, # 运行模式为回测模式

asset_pool='000300.SH', # 投资标的为000300.SH即沪深300指数

invest_start='20110101', # 回测开始日期

visual=True, # 生成交易回测结果分析图

trade_batch_size=0.01,

sell_batch_size=0.01,

)

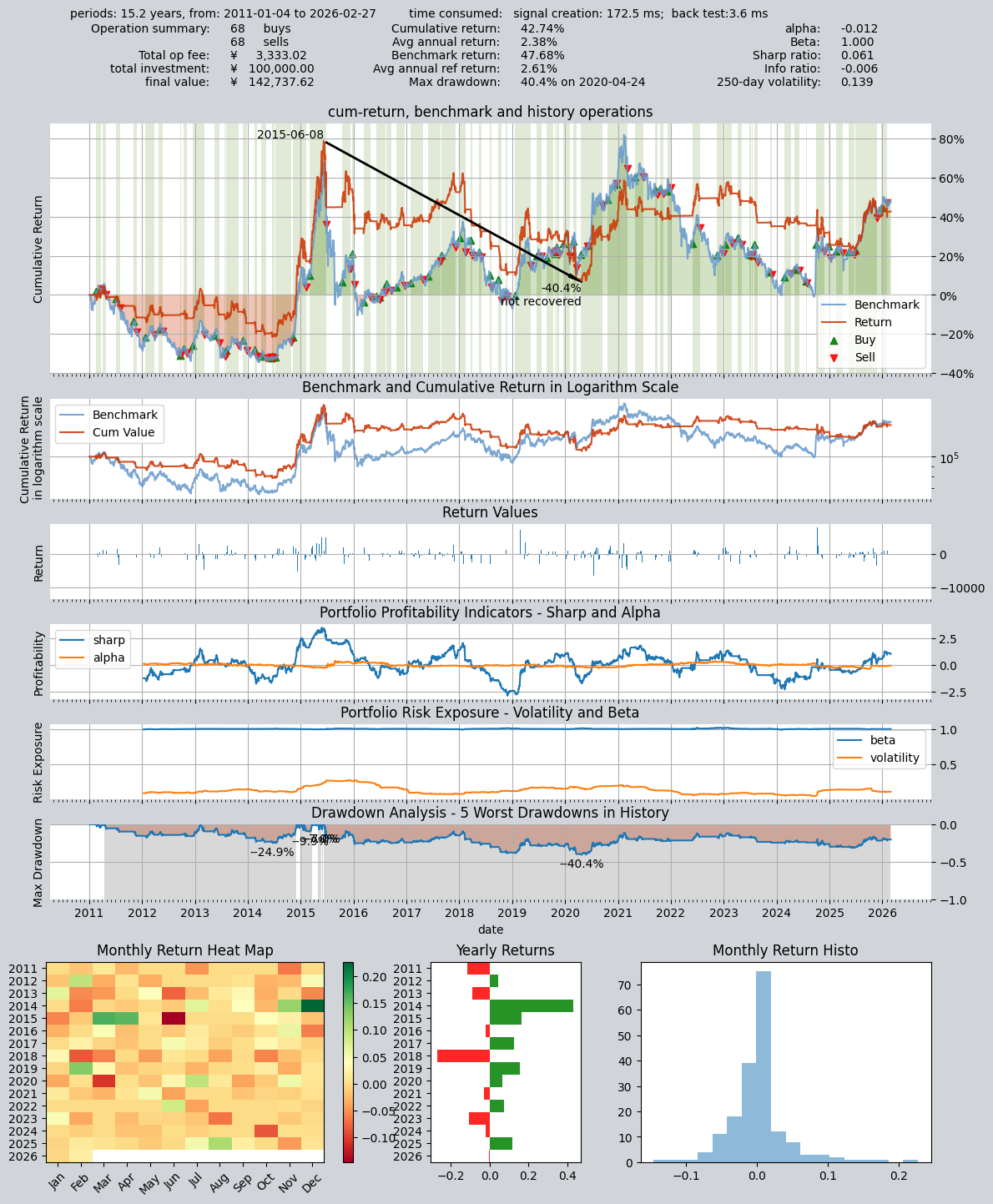

Los resultados de la negociación son los siguientes:

====================================

| |

| BACKTEST REPORT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 172.5 ms

time consumption for operation back testing: 3.6 ms

investment starts on 2011-01-04 15:00:00

ends on 2026-02-27 15:00:00

Total looped periods: 15.2 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 68 68 136 55.2% -0.0% 44.8%

Total operation fee: ¥ 3,333.02

total investment amount: ¥ 100,000.00

final value: ¥ 142,737.62

Total return: 42.74%

Avg Yearly return: 2.38%

Skewness: -0.91

Kurtosis: 13.80

Benchmark return: 47.68%

Benchmark Yearly return: 2.61%

------strategy loop_results indicators------

alpha: -0.012

Beta: 1.000

Sharp ratio: 0.061

Info ratio: -0.006

250 day volatility: 0.139

Max drawdown: 40.45%

peak / valley: 2015-06-08 / 2020-04-24

recovered on: Not recovered!

==================END OF REPORT===================

Como se puede ver en los resultados comerciales anteriores, hubo 68 compras y 68 ventas durante diez años, con un período de tenencia del 55%, lo que resultó en un rendimiento final de solo el 42,7%.

Aquí hay una visualización visual de los resultados comerciales.

La estrategia comercial entre líneas es muy importante para elegir los períodos largo y corto; puede usar qteasy para buscar los mejores parámetros de estrategia:

1.4. Optimización de parámetros de estrategia.

Podemos buscar los parámetros de política óptimos en datos históricos, encontrar las combinaciones de parámetros que funcionan mejor en datos históricos y examinar su desempeño en intervalos de prueba independientes para verificar si hay sobreajuste.

op.set_parameter(0,

opt_tag=1 # 将op中的策略设置为可优化,如果不这样设置,将无法优化策略参数

)

res = qt.run(op,

mode=2,

opti_start='20110101', # 优化区间开始日期

opti_end='20200101', # 优化区间结束日期

test_start='20200101', # 独立测试开始日期

test_end='20220101', # 独立测试结束日期

opti_sample_count=1000, # 一共进行1000次搜索

opti_method='SA', # 优化方法为模拟退火算法

parallel=False, # 不启用并行搜索

)

La optimización de la estrategia puede llevar mucho tiempo y qt mostrará una barra de progreso:

Epoch:1/5->175917.941: 100%|█████████████████████████████████████████████████| 128/128 [00:08<00:00, 15.94it/s]

Epoch:2/5->183493.313: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.43it/s]

Epoch:3/5->203089.648: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.59it/s]

Epoch:4/5->187650.270: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.46it/s]

Epoch:5/5->205538.237: 100%|█████████████████████████████████████████████████| 128/128 [00:07<00:00, 16.57it/s]

Epoch:1/1->411083.340: 100%|███████████████████████████████████████████████████| 30/30 [00:04<00:00, 7.04it/s]

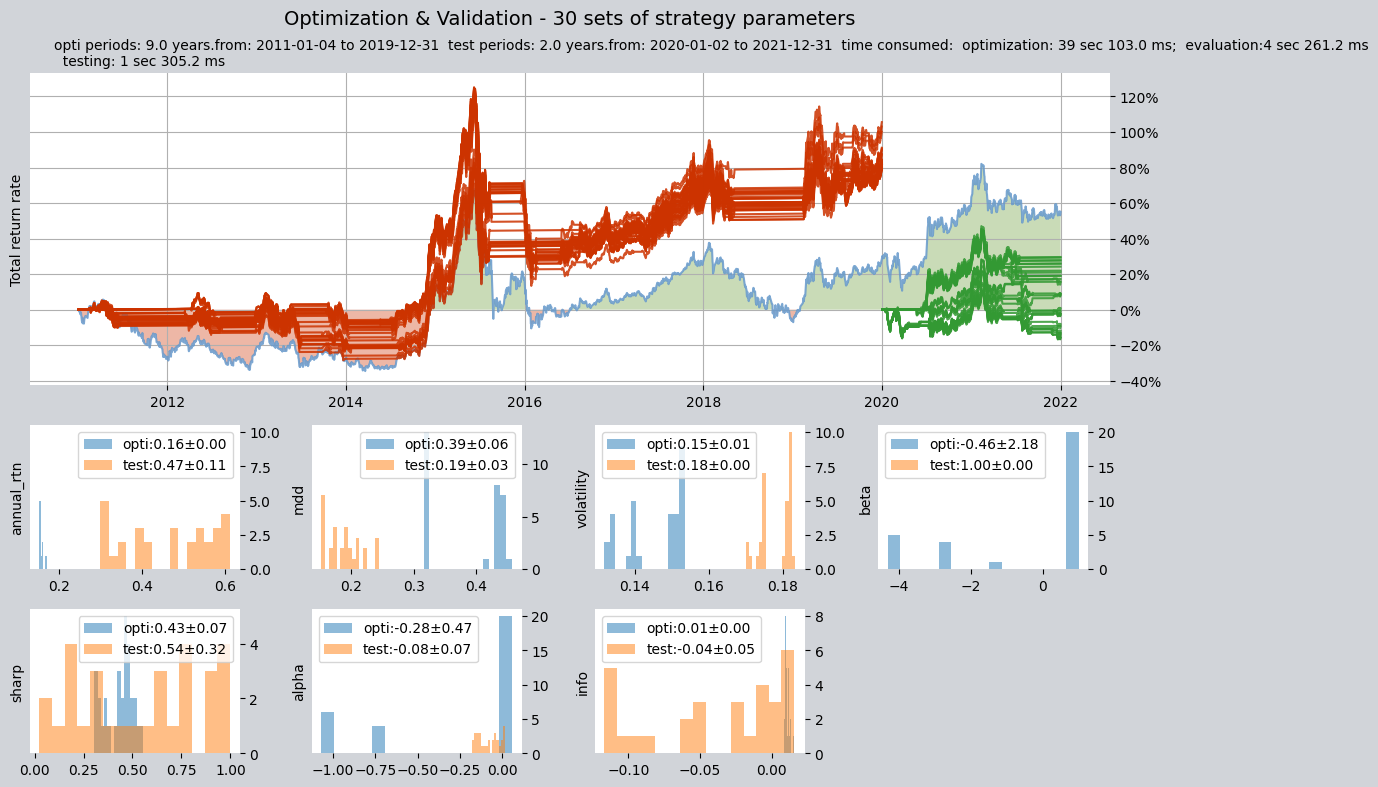

La optimización está completa y muestra los mejores 30 conjuntos de parámetros e información relacionada:

====================================

| |

| OPTIMIZATION REPORT |

| |

====================================

qteasy running mode: 2 - Strategy Parameter Optimization

time consumption for optimization: 39 sec 103.0 ms

time consumption for evaluation: 4 sec 261.2 ms

investment starts on 2011-01-04 15:00:00

ends on 2019-12-31 15:00:00

Total looped periods: 9.0 years.

total investment amount: ¥ 100,000.00

Benchmark type is 000300.SH

Total Benchmark rtn: 28.43%

Average Yearly Benchmark rtn rate: 2.82%

Statistical analysis of optimal strategy messages indicators:

Total return: 270.25% ± 13.73%

Annual return: 15.66% ± 0.46%

Alpha: -0.277 ± 0.466

Beta: -0.459 ± 2.175

Sharp ratio: 0.434 ± 0.069

Info ratio: 0.011 ± 0.002

250 day volatility: 0.145 ± 0.008

Other messages indicators are listed in below table

Strategy items Sell-outs Buy-ins ttl-fee FV ROI MDD

0 (43, 144) 5.0 6.0 509.43 358,315.55 258.3% 31.6%

1 (29, 171) 5.0 6.0 498.98 358,659.37 258.7% 31.6%

2 (72, 84) 17.0 18.0 1,786.90 359,602.66 259.6% 43.8%

3 (72, 84) 17.0 18.0 1,786.90 359,602.66 259.6% 43.8%

4 (35, 151) 5.0 6.0 510.77 360,689.42 260.7% 31.6%

5 (77, 81) 29.0 30.0 3,111.64 362,208.28 262.2% 44.0%

6 (77, 81) 29.0 30.0 3,111.64 362,208.28 262.2% 44.0%

7 (80, 91) 15.0 16.0 1,519.87 362,252.85 262.3% 45.8%

8 (24, 176) 5.0 6.0 505.68 362,696.68 262.7% 31.6%

9 (24, 176) 5.0 6.0 505.68 362,696.68 262.7% 31.6%

10 (36, 150) 5.0 6.0 510.71 362,666.50 262.7% 31.6%

11 (11, 156) 11.0 12.0 1,005.55 362,714.28 262.7% 31.9%

12 (58, 83) 12.0 13.0 1,218.41 363,195.61 263.2% 43.2%

13 (31, 169) 6.0 7.0 566.80 363,756.82 263.8% 31.6%

14 (36, 151) 5.0 6.0 514.33 364,408.58 264.4% 31.6%

15 (28, 173) 5.0 6.0 505.27 365,648.99 265.6% 31.6%

16 (73, 83) 16.0 17.0 1,678.20 366,055.42 266.1% 43.6%

17 (32, 171) 4.0 5.0 452.30 366,955.25 267.0% 31.6%

18 (13, 156) 10.0 11.0 903.07 367,001.52 267.0% 31.8%

19 (73, 84) 17.0 18.0 1,767.40 368,221.99 268.2% 43.8%

20 (77, 82) 25.0 26.0 2,725.38 368,871.74 268.9% 44.7%

21 (77, 82) 25.0 26.0 2,725.38 368,871.74 268.9% 44.7%

22 (81, 91) 15.0 16.0 1,560.50 374,068.95 274.1% 44.4%

23 (76, 81) 25.0 26.0 2,730.01 375,311.56 275.3% 43.9%

24 (73, 85) 16.0 17.0 1,708.08 379,569.28 279.6% 44.0%

25 (12, 155) 11.0 12.0 992.25 381,190.46 281.2% 31.6%

26 (76, 84) 21.0 22.0 2,181.56 382,247.74 282.2% 44.6%

27 (77, 86) 16.0 17.0 1,719.80 400,385.81 300.4% 43.2%

28 (78, 85) 22.0 23.0 2,393.91 406,202.21 306.2% 43.2%

29 (80, 86) 21.0 22.0 2,386.87 411,083.34 311.1% 41.6%

==================END OF REPORT===================

Estos treinta conjuntos de parámetros se utilizarán para pruebas independientes para ver si están sobreajustados:

Epoch:1/1->259292.734: 100%|███████████████████████████████████████████████████████████| 30/30 [00:01<00:00, 23.02it/s]

====================================

| |

| VALIDATION REPORT |

| |

====================================

qteasy running mode: 2 - Strategy Parameter Optimization

time consumption for optimization: 39 sec 103.0 ms

time consumption for evaluation: 4 sec 261.2 ms

investment starts on 2020-01-02 15:00:00

ends on 2021-12-31 15:00:00

Total looped periods: 2.0 years.

total investment amount: ¥ 100,000.00

Benchmark type is 000300.SH

Total Benchmark rtn: 18.98%

Average Yearly Benchmark rtn rate: 9.09%

Statistical analysis of optimal strategy messages indicators:

Total return: 115.83% ± 31.89%

Annual return: 46.59% ± 10.98%

Alpha: -0.081 ± 0.066

Beta: 0.999 ± 0.000

Sharp ratio: 0.545 ± 0.322

Info ratio: -0.038 ± 0.047

250 day volatility: 0.178 ± 0.004

Other messages indicators are listed in below table

Strategy items Sell-outs Buy-ins ttl-fee FV ROI MDD

0 (43, 144) 1.0 1.0 84.86 248,458.67 148.5% 15.2%

1 (29, 171) 1.0 1.0 85.88 258,545.09 158.5% 15.2%

2 (72, 84) 2.0 3.0 224.59 195,264.51 95.3% 20.8%

3 (72, 84) 2.0 3.0 224.59 195,264.51 95.3% 20.8%

4 (35, 151) 3.0 3.0 282.50 241,963.33 142.0% 17.0%

5 (77, 81) 10.0 11.0 792.08 168,647.51 68.6% 24.3%

6 (77, 81) 10.0 11.0 792.08 168,647.51 68.6% 24.3%

7 (80, 91) 4.0 5.0 412.29 218,152.13 118.2% 16.7%

8 (24, 176) 1.0 1.0 85.21 251,880.99 151.9% 15.2%

9 (24, 176) 1.0 1.0 85.21 251,880.99 151.9% 15.2%

10 (36, 150) 3.0 3.0 279.96 238,065.57 138.1% 17.3%

11 (11, 156) 5.0 5.0 448.16 231,744.72 131.7% 19.1%

12 (58, 83) 3.0 4.0 346.95 230,754.45 130.8% 19.8%

13 (31, 169) 1.0 1.0 85.55 255,239.86 155.2% 15.2%

14 (36, 151) 3.0 3.0 279.98 238,344.64 138.3% 17.2%

15 (28, 173) 1.0 1.0 85.59 255,731.20 155.7% 15.2%

16 (73, 83) 6.0 7.0 503.93 183,585.71 83.6% 18.5%

17 (32, 171) 1.0 1.0 85.96 259,292.73 159.3% 15.2%

18 (13, 156) 4.0 4.0 362.38 243,928.41 143.9% 17.5%

19 (73, 84) 5.0 6.0 427.50 176,000.45 76.0% 20.8%

20 (77, 82) 8.0 9.0 642.96 173,471.06 73.5% 22.4%

21 (77, 82) 8.0 9.0 642.96 173,471.06 73.5% 22.4%

22 (81, 91) 5.0 6.0 491.77 217,222.67 117.2% 16.7%

23 (76, 81) 8.0 9.0 643.36 171,211.45 71.2% 24.4%

24 (73, 85) 2.0 3.0 220.90 194,837.49 94.8% 19.9%

25 (12, 155) 4.0 4.0 358.07 234,517.54 134.5% 18.5%

26 (76, 84) 7.0 8.0 572.56 181,243.30 81.2% 20.5%

27 (77, 86) 6.0 7.0 564.34 217,678.26 117.7% 18.9%

28 (78, 85) 7.0 8.0 598.97 201,469.22 101.5% 19.2%

29 (80, 86) 8.0 9.0 672.51 198,322.07 98.3% 19.4%

==================END OF REPORT===================

Visualización de resultados de optimización de parámetros y varios indicadores:

Podemos comprobar los mejores parámetros encontrados después de la optimización:

# 从优化结果中取出一组参数试验一下:

op.set_parameter(0,

pars= (43, 144) # 修改策略参数,改为短周期25天,长周期166天

)

# 重复一次测试,除策略参数意外,其他设置不变

res = qt.run(op,

mode=1,

asset_pool='000300.SH',

invest_start='20110101',

visual=True

)

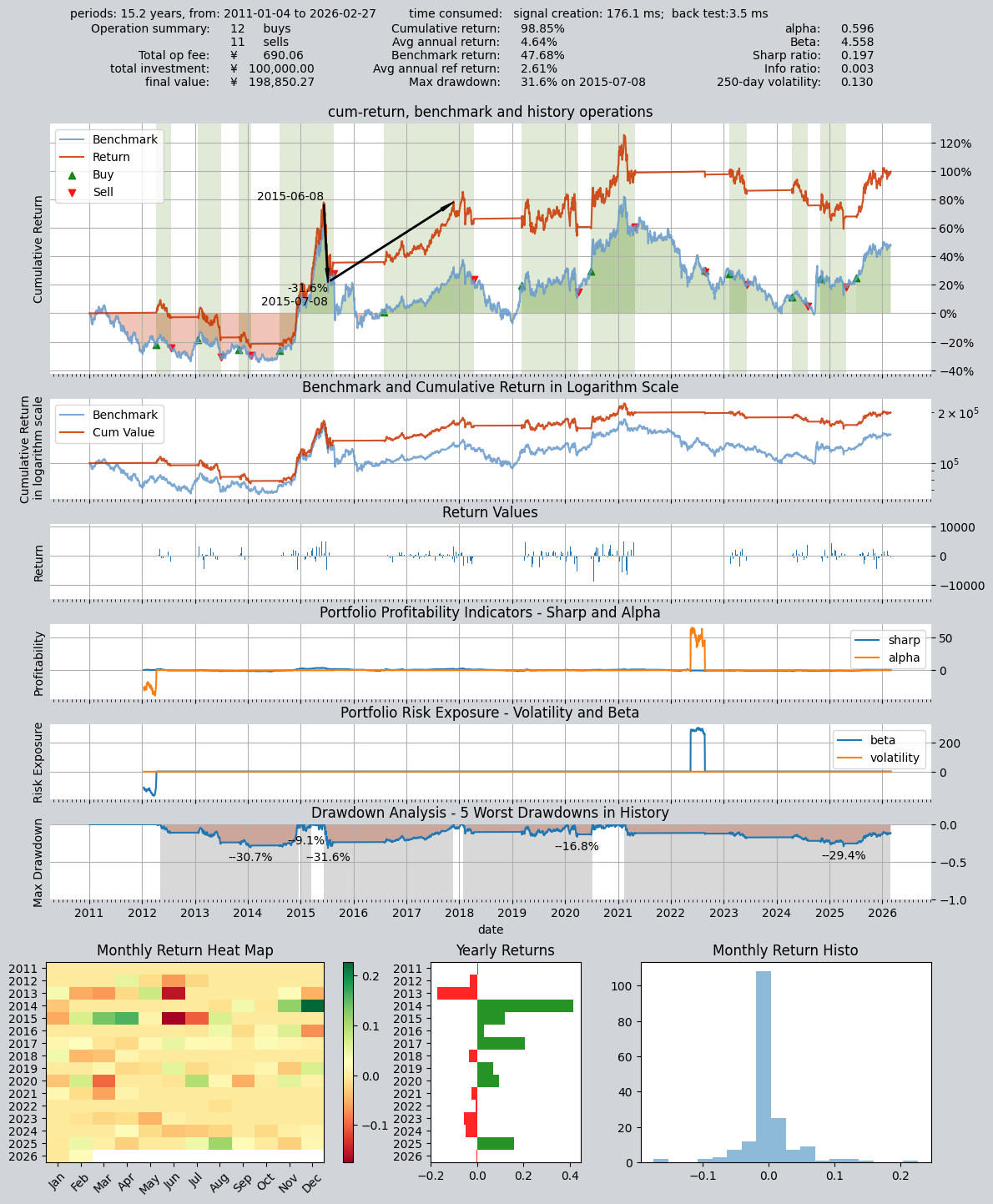

Resultados obtenidos:

====================================

| |

| BACKTEST REPORT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 176.1 ms

time consumption for operation back testing: 3.5 ms

investment starts on 2011-01-04 15:00:00

ends on 2026-02-27 15:00:00

Total looped periods: 15.2 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 11 12 23 69.7% -0.0% 30.3%

Total operation fee: ¥ 690.06

total investment amount: ¥ 100,000.00

final value: ¥ 198,850.27

Total return: 98.85%

Avg Yearly return: 4.64%

Skewness: -0.97

Kurtosis: 15.94

Benchmark return: 47.68%

Benchmark Yearly return: 2.61%

------strategy loop_results indicators------

alpha: 0.596

Beta: 4.558

Sharp ratio: 0.197

Info ratio: 0.003

250 day volatility: 0.130

Max drawdown: 31.58%

peak / valley: 2015-06-08 / 2015-07-08

recovered on: 2017-11-21

==================END OF REPORT===================

La tasa de retorno total optimizada alcanzó el 98,85%, que es mucho mejor que los parámetros antes de la optimización.

Visualización de los resultados después de la optimización: