QTEASY 快速上手指南

安裝與導入

使用 pip 安装(要求 Python >= 3.9, <3.13):部分功能(如全部内置策略、数据库存储等)需要可选依赖,详见 FAQ 与安装说明。

pip install qteasy

啓動後即可導入 qteasy 並查看版本號:

>>> import qteasy as qt

>>> print(qt.__version__)

輸出如下:

2.6.0

qteasy發佈歷史 — 各版本變更說明,升級前可查閱

一分鐘跑通

本節將帶您完成:配置 tushare Token → 下載滬深 300 十年指數數據 → 查看數據與 K 線 → 使用內置 DMA 策略對 000300.SH 做擇時回測,並得到一份可用的回測結果。

2. 下载 000300.SH 十年指数数据

配置好 tushare Token 後,下載滬深 300 指數(000300.SH)的日線數據。建議先下載交易日曆與指數基礎資訊,再下載指數日線(約十年):

使用qteasy.refill_data_source()函數,qteasy會自動從配置好的數據下載渠道下載數據,當數據量太大時,會自動分塊下載數據、完成數據檢查和清洗並存儲到數據庫中。

>>> # 下载交易日历与指数基础信息

>>> qt.refill_data_source(tables=['trade_calendar', 'index_basics'])

>>> # 下载 000300.SH 近十年日线数据

>>> qt.refill_data_source(

... tables=['index_daily'],

... start_date='20140101',

... end_date='20241231',

... symbols=['000300.SH'],

... )

輸出如下:

Filling data source file://csv@qt_root/data/ ...

into 1 table(s) (parallely): {'trade_calendar'}

<trade_calendar> 35000 wrn: 100%|█████████████████████████████████████████████████████| 8/8 [00:05<00:00, 1.58task/s]

Data refill completed! 35000 rows written into 1/1 table(s)!

Filling data source file://csv@qt_root/data/ ...

into 2 table(s) (parallely): {'index_daily', 'index_basic'}

<index_daily> 152760 wrn: 100%|███████████████████████████████████████████████████████| 2/2 [00:05<00:00, 2.51s/task]

<index_basic> 1327 wrn: 100%|█████████████████████████████████████████████████████████| 8/8 [00:05<00:00, 1.58task/s]

Data refill completed! 154087 rows written into 2/2 table(s)!

3. 查看数据与 K 线图

數據落地後,可用 get_history_data 取數、用 HistoryPanel.plot 和 qt.candle 畫 K 線,確認數據與行情是否正常:

>>> # 获取近一年日线,直接返回 HistoryPanel

>>> hp = qt.get_history_data(

... htypes='open, high, low, close', # 需要获取的数据类型分别为开盘价、最高价、最低价、收盘价

... shares='000300.SH', # 资产类型为沪深300指数

... start='20230101', # 数据起始日期

... end='20231231', # 数据结束日期

... )

>>> print(hp) # 查看数据结构与范围

>>> # 在 HistoryPanel 上绘制静态 K 线 + 成交量

>>> hp.plot(interactive=False)

>>> # 或者使用 qt.candle 快速绘制 K 线(内部同样基于 HistoryPanel)

>>> qt.candle('000300.SH', start='2023-06-01', end='2023-12-01', asset_type='IDX')

3.1 交互式圖表(Plotly)與依賴

如果你希望在 Notebook 裏縮放、平移並查看每根 K 線/指標對應的具體數值,可以使用交互式繪圖:

>>> hp.plot(interactive=True)

交互式圖表依賴 Plotly。建議按你的使用環境選擇安裝:

基礎交互(Plotly Figure):

pip install plotly

Notebook 更完整交互(FigureWidget + 回調):

pip install ipywidgets anywidget

在 Notebook 中,qteasy 會優先嚐試提供更完整的 FigureWidget 體驗;如果當前內核/依賴不滿足,則會回退到 HTML 方式展示。若未安裝 Plotly,interactive=True 會直接拋出英文錯誤提示(通常包含 “requires plotly”)。

3.2 最常用的交互參數

plotly_backend_app='auto'|'FigureWidget'|'html':在 Notebook 中選擇輸出方式(默認'auto')。layout='auto'|'overlay'|'stack':多標的佈局。'overlay'僅對 兩標的疊加對比最常用;'auto'會在“兩標的 → overlay,其餘 → stack”間自動選擇。highlight='max'|'min':高亮最大/最小值點(靜態與交互均可用)。

輸出如下:

{'000300.SH':

open high low close

2023-01-03 3864.84 3893.99 3831.25 3887.90

2023-01-04 3886.25 3905.90 3873.65 3892.95

2023-01-05 3913.49 3974.88 3912.26 3968.58

... ... ... ... ...

2023-10-10 3696.25 3701.26 3655.59 3657.13

2023-10-11 3674.75 3689.53 3658.35 3667.55

2023-10-12 3697.93 3711.50 3682.84 3702.38

[186 rows x 4 columns]

}

3.5 操作歷史數據(HistoryPanel)

在實際研究中,很多時候我們不僅需要“看 K 線”,還需要在代碼裏對歷史數據做統計、生成因子。 get_history_data() 除了可以返回 DataFrame 外,還可以直接返回一個三維的 HistoryPanel,便於對多標的、多指標做統一計算:

>>> # 获取 000300.SH 的 OHLCV 历史数据,并返回 HistoryPanel

>>> hp = qt.get_history_data(

... htypes='open, high, low, close, vol',

... shares='000300.SH',

... start='20230101',

... end='20231231',

... as_data_frame=False, # 关键:返回 HistoryPanel

... )

>>> print(hp.shape, hp.shares, hp.htypes)

>>> # 1) 计算简单收益率矩阵(时间 × 股票)

>>> ret = hp.returns(price_htype='close', method='simple')

>>> print(ret.head())

>>> # 2) 计算 20 日滚动波动率

>>> vol = hp.volatility(window=20, price_htype='close', annualize=True)

>>> print(vol.tail())

>>> # 3) 生成 K 线技术指标(如 20 日均线、MACD)

>>> hp_ma = hp.kline.sma(window=20) # 在 htypes 中新增 'sma_20'

>>> hp_ma_macd = hp_ma.kline.macd() # 再追加 MACD 指标

>>> print(hp_ma_macd.htypes)

>>> # 4) 识别蜡烛形态(如锤头线)

>>> hammer = hp.candle_pattern('cdlhammer') # 返回 DataFrame,非 0 代表出现形态

>>> print(hammer[hammer['000300.SH'] != 0].head())

>>> # 5) 单只股票切片成 DataFrame,方便与 pandas / sklearn 等联动

>>> df_300 = hp_ma_macd.to_share_frame('000300.SH')

>>> print(df_300.tail())

上面的例子演示了從 get_history_data(..., as_data_frame=False) 得到 HistoryPanel 之後,如何在一兩行代碼內完成收益率、波動率、技術指標與形態信號的計算,並隨時切回熟悉的 DataFrame 做進一步分析。

更系統的 HistoryPanel 用法可以參考「使用教程」中“歷史數據的操作和分析”一章,以及 HistoryPanel API 參考。

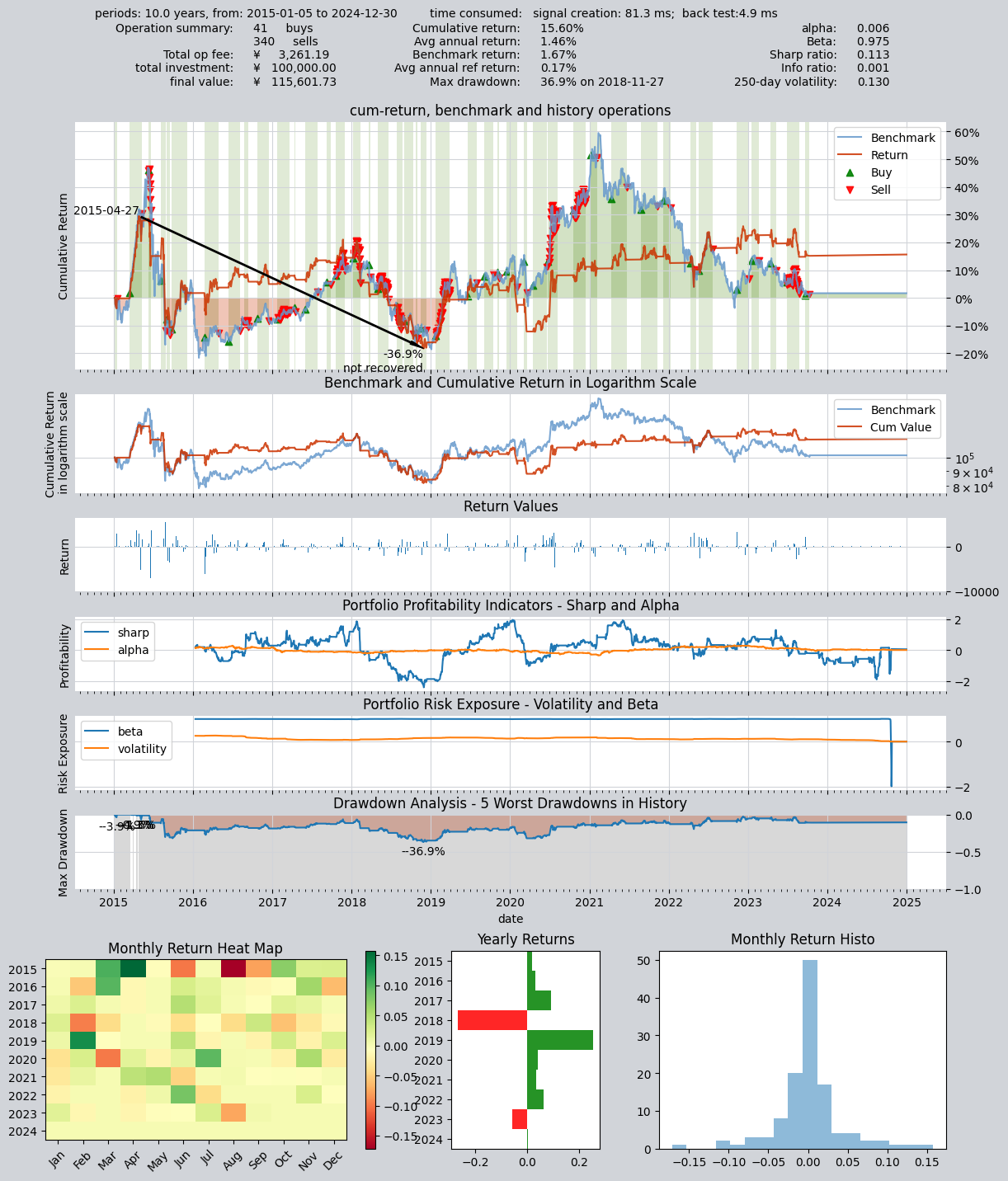

4. 使用 DMA 策略做择时回测

使用內置 DMA 均線擇時策略,以 000300.SH 爲交易標的,在已下載的十年數據上做回測。下面使用一組常用且表現較穩的參數(短均線 20、長均線 60、DMA 週期 10),直接得到回測結果與圖表:

>>> # 设置qteasy的运行配置参数

>>> qt.configure(

... asset_pool='000300.SH', # 交易资产池包括沪深300指数

... asset_type='IDX', # 投资资产类型为IDX-指数

... invest_cash_amounts=[100000], # 回测初始投资金额为十万元

... invest_start='20150101', # 回测投资初始日期

... invest_end='20241231', # 回测投资结束日期

... cost_rate_buy=0.0003, # 交易费率:买入手续费万分之三

... cost_rate_sell=0.0001, # 交易费率:卖出手续费万分之一

... visual=True, # 是否输出回测结果可视化图表:是

... trade_log=True, # 是否输出回测记录:是

... )

>>> op = qt.Operator(strategies='dma') # 创建一个交易员对象,执行一个DMA交易策略

>>> op.set_parameter('dma', par_values=(20, 60, 10)) # 设置交易策略的参数

>>> res = qt.run(op, mode=1) # 启动交易,运行模式为1(回测交易)

輸出如下:

====================================

| |

| BACKTEST REPORT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 81.3 ms

time consumption for operation back testing: 4.9 ms

investment starts on 2015-01-05 15:00:00

ends on 2024-12-30 15:00:00

Total looped periods: 10.0 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 340 41 381 44.7% -0.0% 55.3%

Total operation fee: ¥ 3,261.19

total investment amount: ¥ 100,000.00

final value: ¥ 115,601.73

Total return: 15.60%

Avg Yearly return: 1.46%

Skewness: -1.16

Kurtosis: 16.95

Benchmark return: 1.67%

Benchmark Yearly return: 0.17%

------strategy loop_results indicators------

alpha: 0.006

Beta: 0.975

Sharp ratio: 0.113

Info ratio: 0.001

250 day volatility: 0.130

Max drawdown: 36.85%

peak / valley: 2015-04-27 / 2018-11-27

recovered on: Not recovered!

==================END OF REPORT===================

運行後將得到收益曲線、最大回撤、夏普比等評價指標及可視化圖表。若要嘗試其他參數或優化區間,可參考下一節「qteasy 能做什麼」中的參數優化與 回測文檔。

qteasy 能做什麼

獲取並管理金融歷史數據:

方便地從多渠道獲取大量金融歷史數據,進行數據清洗後以統一格式進行本地存儲

通過

DataType對象結構化管理金融數據中的可用資訊,即便是復權價格、指數成份等複雜資訊,也只需要一行代碼即可獲取基於

DataType對象的金融數據可視化、統計分析以及分析結果可視化數據本地存儲、按需取用,爲回測與實盤提供一致的數據基礎,便於復現

以簡單、安全的方式創建交易策略

通過

BaseStrategy類,交易策略定義方法直觀、邏輯清晰內置超過70種策略開箱即用,獨特的策略混合和組機制,複雜策略可以通過簡單策略拼裝而來,過程如同搭積木

交易策略的數據輸入和使用方法完全封裝且安全,完全避免無意中導致未來函數、數據泄露等問題,保證策略運行結果的真實性和可靠性

同一套策略邏輯既用於回測也用於實盤,減少「回測漂亮、實盤走樣」的落差

交易策略的回測評價、優化和模擬自動化交易

通過

Operator交易員類管理策略運行,按照真實市場交易節奏回測策略,對交易結果進行多維度全方位評價,生成交易報告和結果圖表提供多種優化算法,包括模擬退火、遺傳算法、貝葉斯優化等在大參數空間中優化策略性能

獲取實時市場數據,運行策略模擬自動化交易,跟蹤記錄交易日誌、股票持倉、賬戶資金變化等資訊

回測、優化與實盤使用同一套運行機制,寫一次策略即可全模式運行,配置清晰,便於復現與排查

未來將通過QMT接口接入券商提供的實盤交易接口,實現自動化交易

端到端路線圖 / 教程

若希望按完整流程走通「從配置到回測、優化、模擬/實盤」,可依下列順序閱讀教程與文檔,每步均有對應章節與示例:

下載數據 → 教程:獲取數據、下載並管理金融歷史數據

參數優化 → 教程:交易策略的優化、優化交易策略

模擬/實盤運行 → 教程:交易策略的部署及運行、模擬實盤運行概覽

上述教程已覆蓋從配置到回測、優化與模擬/實盤的完整鏈路;遇到問題時可在 FAQ 中查找「如何跑通」「爲何慢」「防未來函數」等常見說明。