歡迎使用 QTEASY 文檔!

備註

qteasy`已經升級到2.0版本,使得交易策略能更加靈活有效地使用歷史數據、同時簡化了交易策略的定義過程、提高了效率。 由於 ``QTEASY` 仍處於測試中,軟件中不免存在一些漏洞和bug,如果大家使用中出現問題,歡迎 報告Issue 或者提交 新功能需求 給我,也可以進入 討論區 參與討論。歡迎各位貢獻代碼!

作者: Jackie PENG

email: jackie_pengzhao@163.com

創建日期: 2019, July, 16

最新版本: 2.6.0 — 发布历史

License: BSD 3-Clause

簡介

QTEASY 是爲量化交易人員開發的一套量化交易策略開發工具包,其特點如下:

全流程覆蓋 從金融數據獲取、存儲,到交易策略的開發、回測、優化、實盤運行,一站式完成

完全本地化 數據、回測與實盤運行均在本地完成,不依賴雲端服務,配置清晰、結果可復現

回測可信、實盤一致 策略邏輯在回測與實盤中同一套運行,數據按「當時能看到的」歷史嚴格注入,從機制上避免未來函數與數據泄露,減少「回測漂亮、實盤走樣」的落差

靈活易用 多策略可像搭積木一樣組合並自定義信號合併方式;內置超過70種策略開箱即用,涵蓋常見技術指標、均線、突破、反轉等

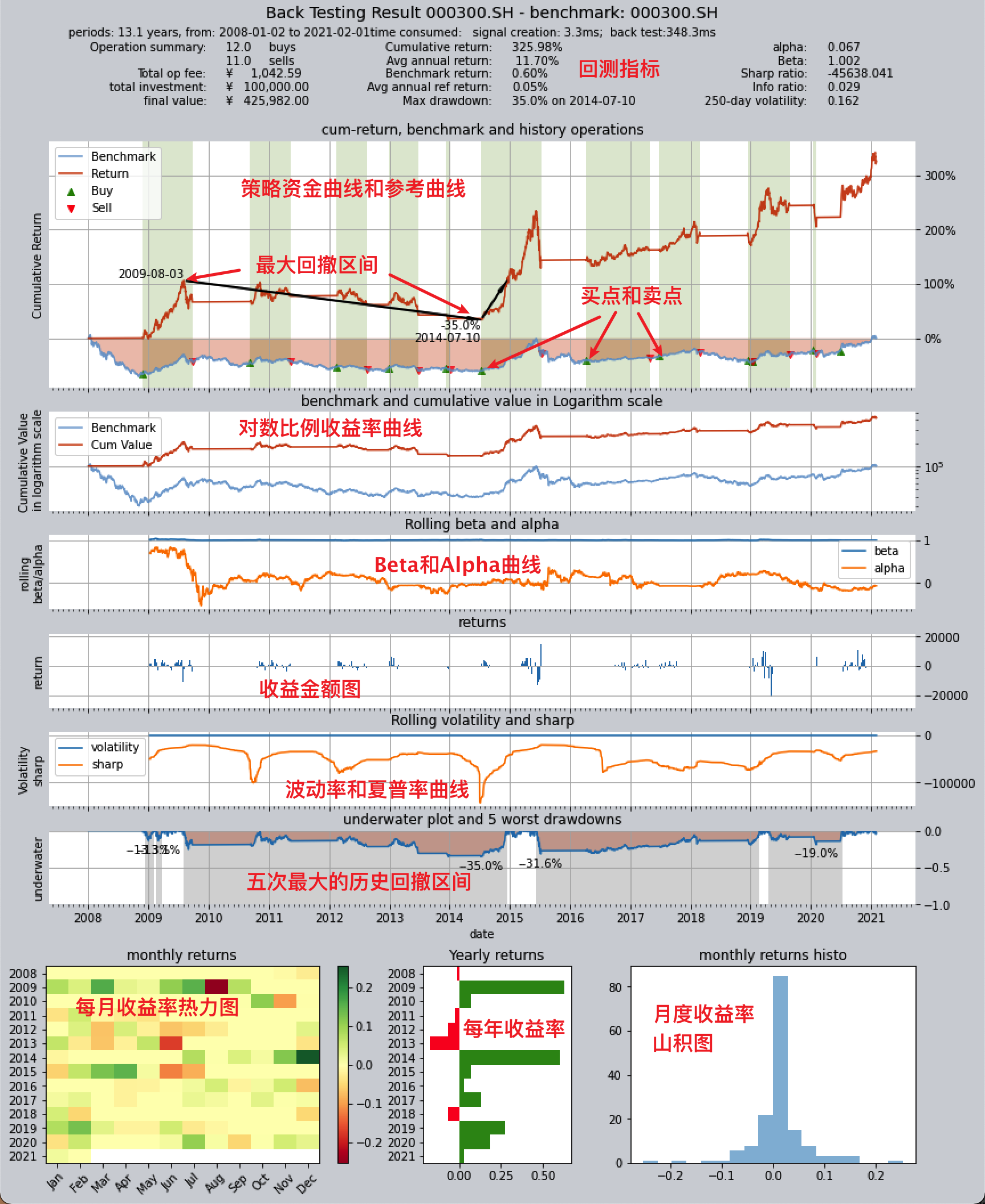

高性能回測與防未來函數:回測核心採用向量化 + Numba,時間維順序、標的維單步向量化,多進程並行優化;每步僅向策略注入當時可見的數據窗口,從機制上防未來函數。詳見《架構與設計》中的 回測引擎與性能、設計初衷與獨特優勢,以及《回測並評價交易策略》目錄下的「回測引擎與性能」章節。

QTEASY 能做什麼?

獲取並管理金融歷史數據

方便地從多渠道獲取大量金融歷史數據,進行數據清洗後以統一格式進行本地存儲

通過`DataType`對象結構化管理金融數據中的可用資訊,即便是復權價格、指數成份等複雜資訊,也只需要一行代碼即可獲取

基於`DataType`對象的金融數據可視化、統計分析以及分析結果可視化

數據本地存儲、按需取用,爲回測與實盤提供一致的數據基礎,便於復現

以簡單、安全的方式創建交易策略

通過`BaseStrategy`類,交易策略定義方法直觀、邏輯清晰

內置超過70種策略開箱即用,獨特的策略混合和組機制,複雜策略可以通過簡單策略拼裝而來,過程如同搭積木

交易策略的數據輸入和使用方法完全封裝且安全,完全避免無意中導致未來函數、數據泄露等問題,保證策略運行結果的真實性和可靠性

同一套策略邏輯既用於回測也用於實盤,減少「回測漂亮、實盤走樣」的落差

交易策略的回測評價、優化和模擬自動化交易

通過`Operator`交易員類管理策略運行,按照真實市場交易節奏回測策略,對交易結果進行多維度全方位評價,生成交易報告和結果圖表

提供多種優化算法,包括模擬退火、遺傳算法、貝葉斯優化等在大參數空間中優化策略性能

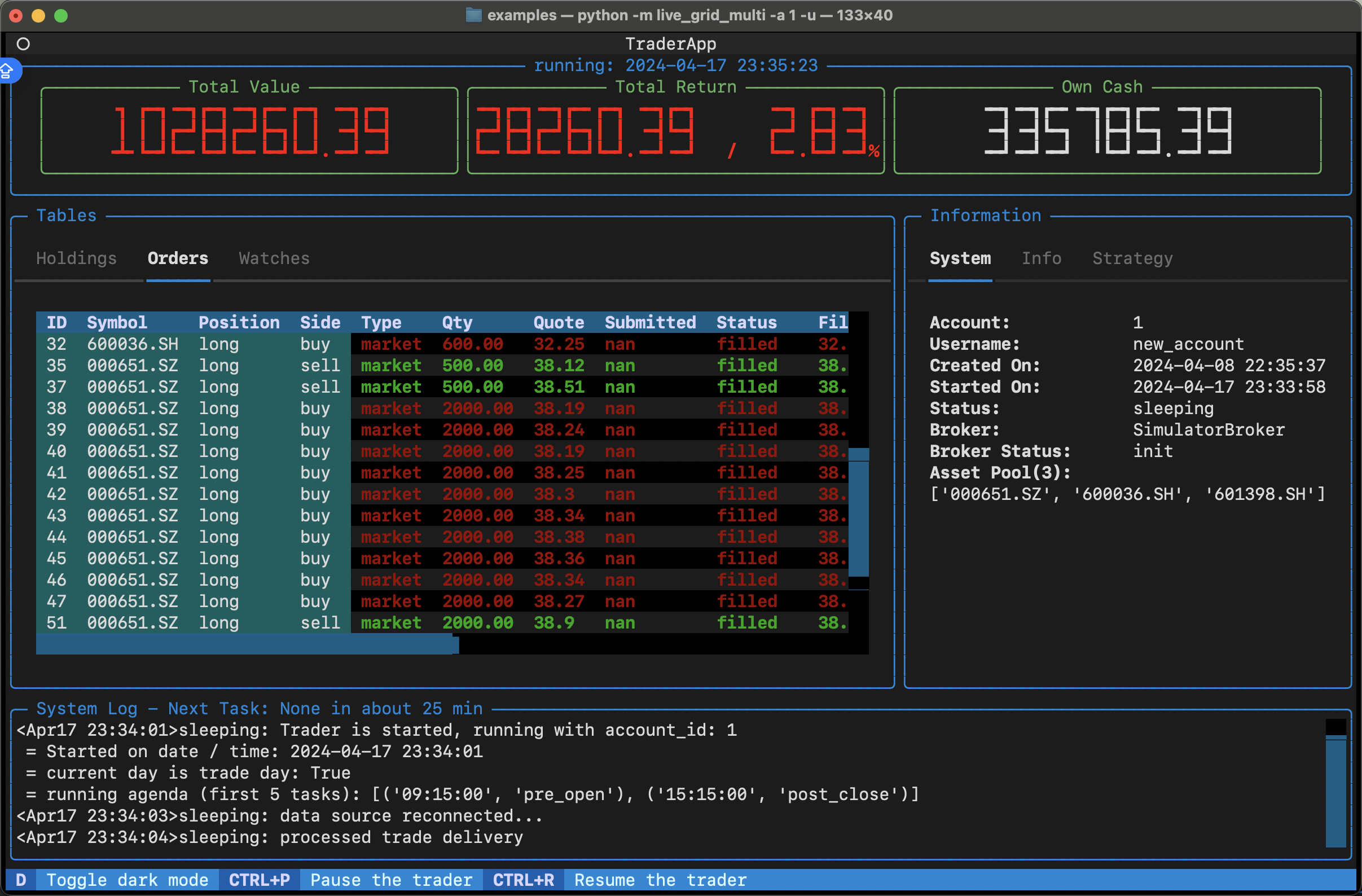

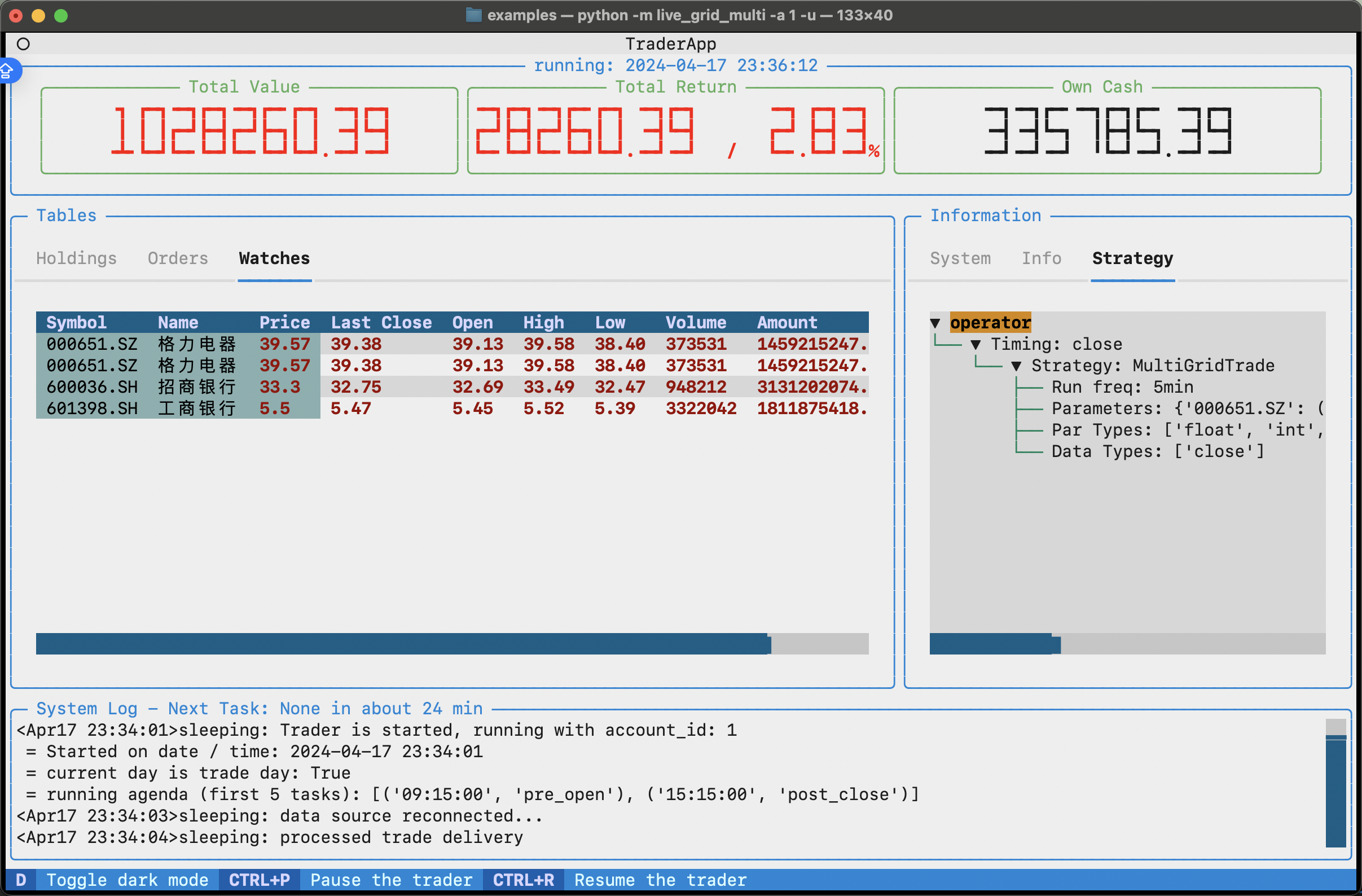

獲取實時市場數據,運行策略模擬自動化交易,跟蹤記錄交易日誌、股票持倉、賬戶資金變化等資訊

回測、優化與實盤使用同一套運行機制,寫一次策略即可全模式運行,配置清晰,便於復現與排查

未來將通過QMT接口接入券商提供的實盤交易接口,實現自動化交易

``qteasy`` 快速入門

``qteasy`` 使用教程

``qteasy`` 架構與設計

下載並管理金融歷史數據

創建並操作交易策略

交易策略的回測並評價

模擬實盤交易模塊

QTEASY交易策略示例

API參考

LICENSE

常見問題