QTEASY ドキュメントへようこそ!

注釈

qteasy はバージョン 2.0 にアップグレードされ、取引戦略で過去のデータをより柔軟かつ効果的に使用できるようになり、取引戦略の定義プロセスが簡素化され、効率が向上しました。 QTEASY is still in testing, the software inevitably contains some vulnerabilities and bugs. If you encounter any issues during use, you are welcome to 問題を報告 or submit a 新機能リクエスト to me. You can also enter the ディスカッションフォーラム を使用してディスカッションに参加してください。貢献は大歓迎です!

著者: ジャッキー・ペン

Email: jackie_pengzhao@163.com

作成日:2019年7月16日

最新版本: 2.6.0 — 发布历史

License: BSD 3-Clause

簡単な紹介

QTEASY は、クオンツ トレーダー向けに構築されたクオンツ トレーディング戦略開発ツールキットであり、次の機能を備えています。

エンドツーエンドのカバレッジ 財務データの取得と保存から戦略開発、バックテスト、最適化、ライブ取引まで、すべてを 1 か所で

完全にローカル データ、バックテスト、ライブ取引はすべてクラウド サービスに依存せず、ローカルで実行されます。構成が明確で結果が再現可能

信頼性の高いバックテスト、一貫したライブ取引 バックテストとライブ取引の両方で同じ戦略ロジックが実行され、その時点で実際に表示されていたものに厳密に基づいて履歴データが挿入されます。つまり、先読みバイアスやデータ漏洩を機械的に回避し、「優れたバックテスト」と「歪んだライブ結果」との間のギャップを削減します。

柔軟で使いやすい カスタマイズ可能な信号結合方法を使用して、複数の戦略を構成要素のように組み合わせることができます。一般的なテクニカル指標、移動平均、ブレイクアウト、リバーサルなどをカバーする、すぐに使える 70 以上の戦略が組み込まれています

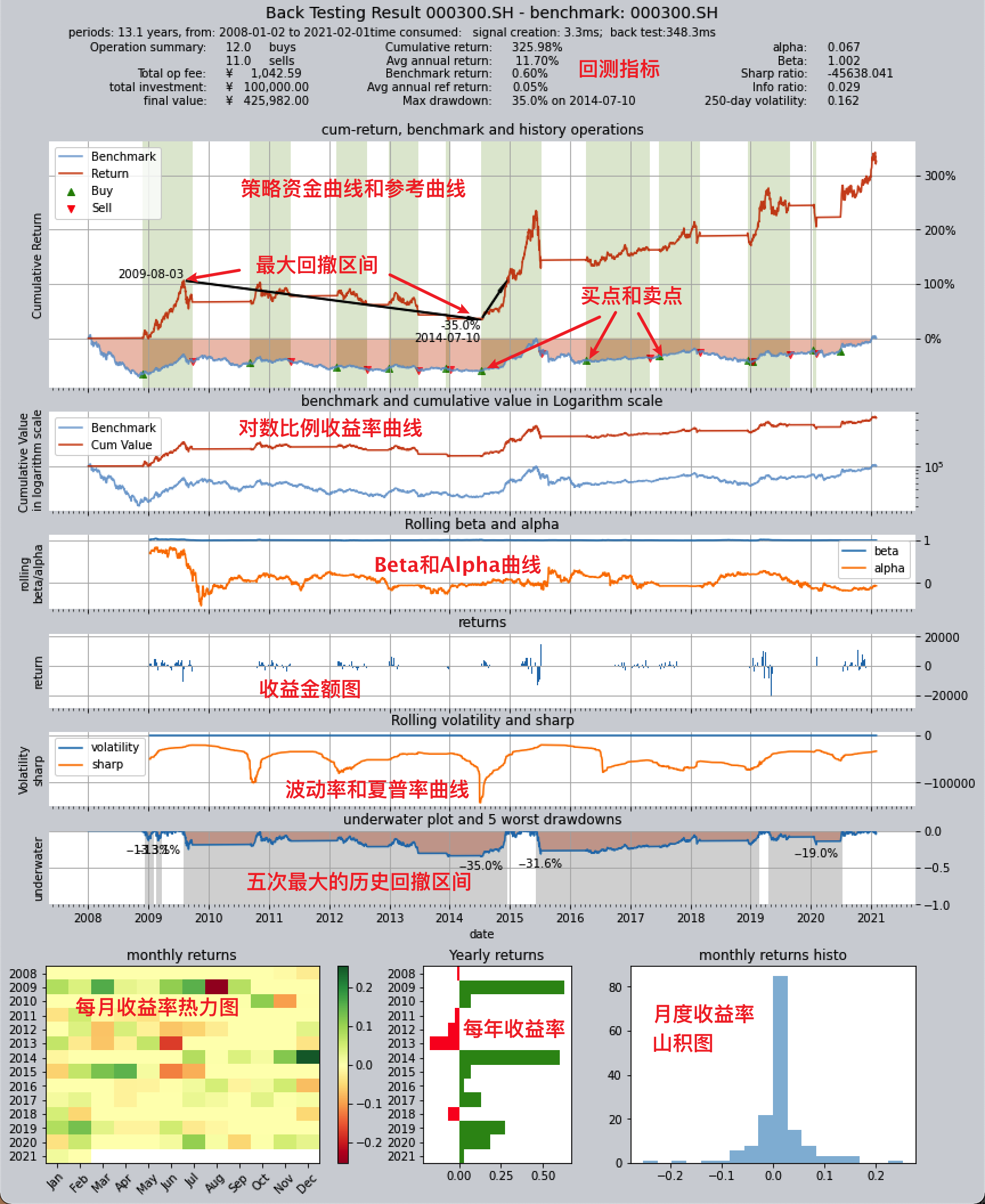

高性能バックテストと先読みバイアスの防止: バックテスト コアはベクトル化 + Numba を使用し、時間次元に沿った逐次処理と機器次元に沿ったシングルステップ ベクトル化を行い、マルチプロセッシング並列処理で最適化されています。各ステップでは、その時点で表示されているデータ ウィンドウのみが戦略に挿入され、メカニズム レベルで先読みバイアスが防止されます。 「アーキテクチャとデザイン」の:doc:Backtesting Engine and Performance <design/07-backtest-engine-and-performance>、Design Rationale and Unique Advantages、および「取引戦略のバックテストと評価」の「バックテスト エンジンとパフォーマンス」の章を参照してください。

QTEASY は何のために設計されていますか?

財務履歴データの取得と管理

複数のソースから大量の過去の財務データを簡単に取得し、データをクリーンアップして、統一された形式でローカルに保存します。

DataType オブジェクトを使用して、財務データ内の利用可能な情報を構造化された方法で管理します。調整後の価格や指数構成銘柄などの複雑な情報でも、たった 1 行のコードで取得できます。

`DataType`オブジェクトに基づく財務データの可視化、統計分析、分析結果の可視化

データをローカルに保存し、オンデマンドで取得することで、バックテストやライブ取引に一貫したデータ基盤を提供し、結果の再現を容易にします。

シンプルかつ安全な方法で取引戦略を作成する

BaseStrategy クラスを使用すると、取引戦略を定義する方法が直感的で、ロジックが明確になります。

すぐに使用できる 70 を超える組み込み戦略に加え、独自の戦略混合およびグループ化メカニズムにより、ブロックで構築するなど、単純な戦略から複雑な戦略を組み立てることができます。

取引戦略のデータ入力と使用方法は完全にカプセル化され安全であり、将来の機能の不用意な導入やデータ漏洩などの問題を完全に回避し、戦略結果の信頼性と信頼性を保証します。

バックテストとライブ取引の両方に同じ戦略ロジックが使用され、「優れたバックテスト結果」と「圧倒的なライブパフォーマンス」の間のギャップが減少します。

取引戦略のバックテスト評価、最適化、自動取引のシミュレーション

Operator トレーダー クラスを通じて戦略の実行を管理し、実際の市場取引リズムに従って戦略をバックテストし、複数の側面にわたって包括的に取引結果を評価し、取引レポートと結果チャートを生成します。

シミュレーテッド アニーリング、遺伝的アルゴリズム、ベイジアン最適化などを含む複数の最適化アルゴリズムを提供し、大きなパラメーター空間で戦略のパフォーマンスを最適化します。

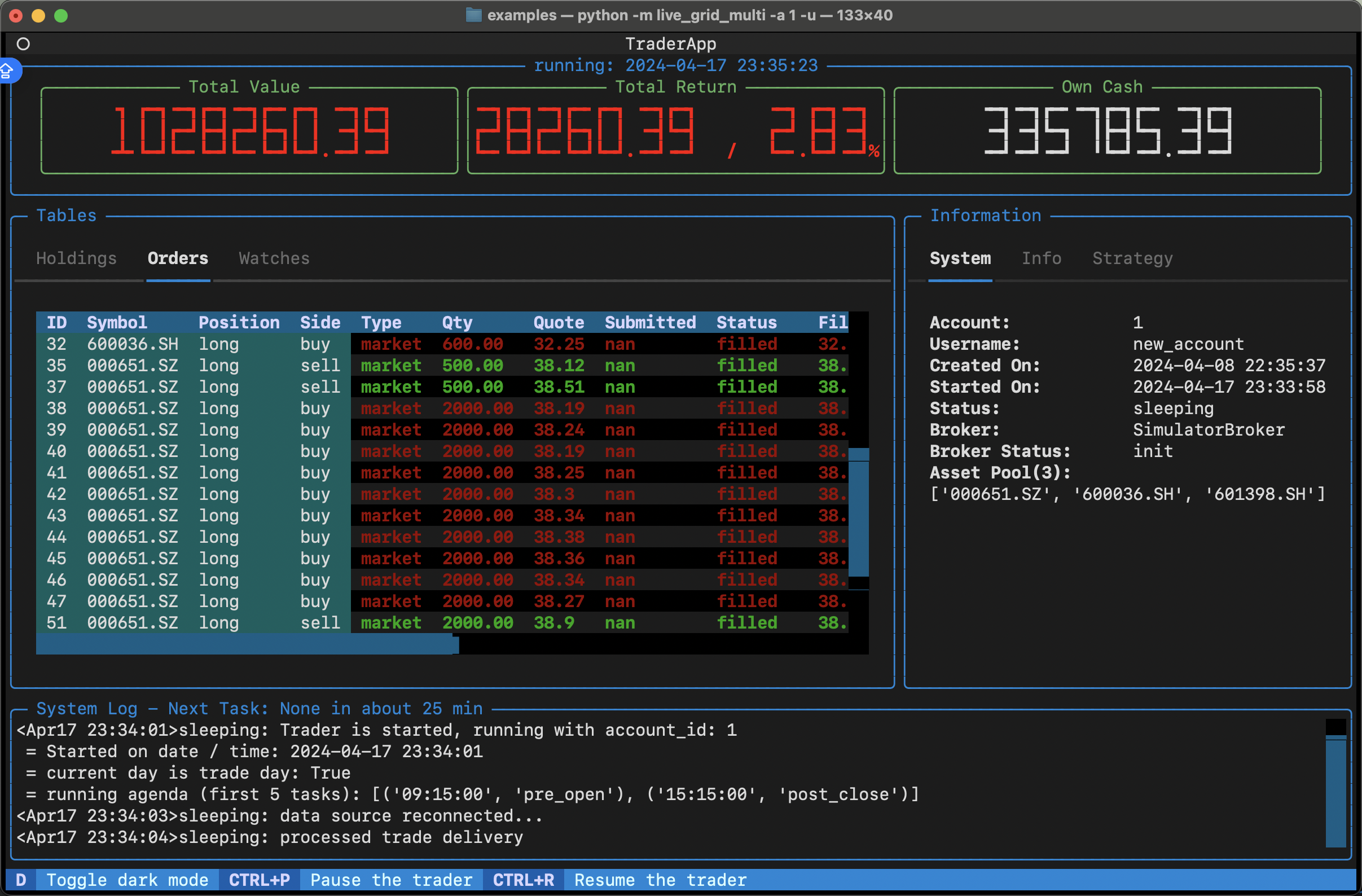

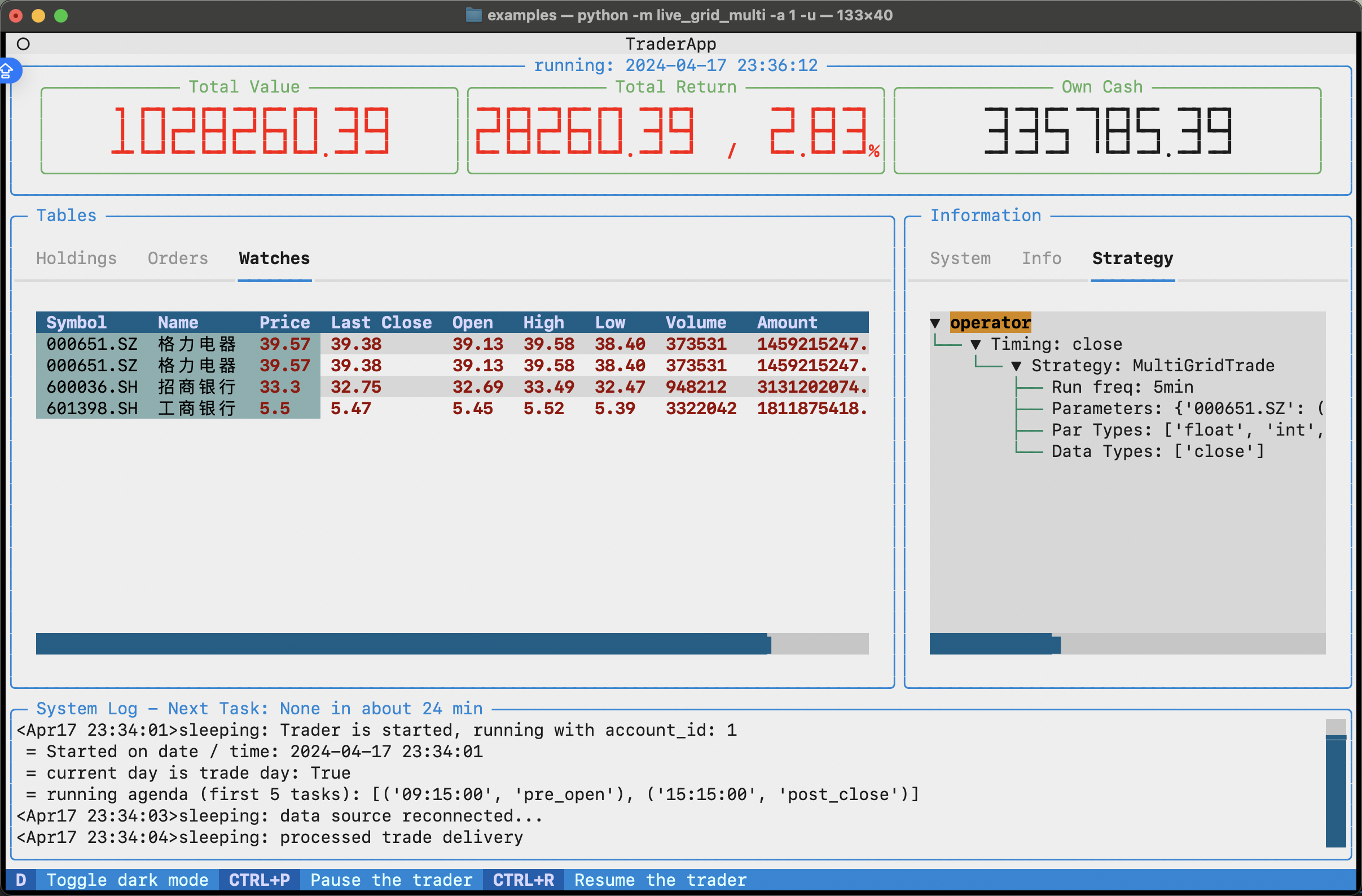

リアルタイムの市場データを取得し、自動取引の戦略シミュレーションを実行し、取引ログ、株式ポジション、口座残高の変化などの情報を追跡および記録します。

バックテスト、最適化、ライブ取引では同じ実行メカニズムが使用されます。つまり、戦略を一度作成すれば、再現とトラブルシューティングが容易な明確な構成で、すべてのモードで実行されます。

将来的には、「qteasy」はQMTなどのブローカーが提供する取引APIに接続することで、自動ライブ取引を実現できるようになります。

QTEASY クイックスタート

チュートリアル

- 1. インストールと構成

- 2. 財務データの取得と管理

- 3. HistoryPanel を使用して履歴データを操作および分析します

- 4. HistoryPanel を使用して横断的なタイミング要因を調査する

- 5. HistoryPanelを使用した横断的な銘柄選択要因の研究

- 6. HistoryPanel によるイベント駆動因子の研究

- 7. 最初の戦略を構築する

- 8. 組み込みの戦略を使用する

- 9. qteasy のカスタム戦略

- 10. 別のカスタム戦略

- 11. より複雑な戦略を構築する

- 12. ライブ取引でのリスク管理とブローカーの適応をシミュレートします (デュアルパス)

- 13. 戦略を最適化する

- 14. 戦略を展開する

``qteasy`` アーキテクチャとデザイン

- 1. qteasy 全体的なアーキテクチャと設計アプローチ

- 2. 主要な概念の概要

- 3. データの取得、保存、およびデータ型

- 4. 戦略によるデータの宣言と使用方法

- 5. Operator とグループ: 誰がいつ走るか

- 6. ストラテジーの実行方法: タイミング、データ、パラメーター

- 7. バックテスト、ライブ取引、最適化: 統合されたエントリーポイントとさまざまなモード

- 8. エンジンとパフォーマンスのバックテスト (設計の観点)

- 9. 設計意図と独自の利点

- 10. プロセスデータ (proc.*) と動的バックテスト (設計仕様)

- 11. HistoryPanel およびオプションの「FactorResearch」ヘルパー層 (評価結論)

- 12. ライブトレーディング S1.3 の設計哲学とアーキテクチャ

データの管理

- 1. Qteasy 財務履歴データ管理

- 2. 標準化された方法でデータテーブルから情報を抽出する

- 3. HistoryPanel

- 4. HistoryPanel 視覚化

- 5. ローカル データ ソース — DataSource オブジェクト

- 6. 統一的に定義された財務履歴テーブル

- 7.

DataTables— 基本テーブル - 8.

DataTables— 価格/OHLCV テーブル - 9.

DataTables— 上場企業のテクニカル指標と市場動向 - 10.

DataTables— 上場企業のファンダメンタルズデータ - 11. DataTables — 基本的およびマクロ経済データ

- 12. データ取得チャネルを使用してデータを自動的に入力します。

取引戦略の作成と管理

バックテストと取引戦略の評価

シミュレートされたライブ取引モジュール

QTEASY 取引戦略の例

- 1. ダブル MA タイミング

- 2. アルファ銘柄の選択

- 3. 一括入札戦略

- 4. 多要素銘柄選択

- 5. 疑似グリッド取引戦略

- 6. インデックス銘柄の選択の強化

- 7. クロスプロダクト裁定取引戦略 (教育版と同等)

- 8. 異時点間裁定取引戦略 (同等の教育版)

- 9. 日中転換取引戦略(チュートリアル版に相当)

- 10. マーケットメーカー取引戦略(チュートリアル版)

- 11. タートル取引戦略 (簡易チュートリアル)

- 12. セクターローテーション銘柄選択戦略(教育版相当)

- 13. グリッドトレーディング戦略

- 14. 機械学習の銘柄選択戦略 (教育フレームワーク)

- 15. 大型株・小型株ローテーション投資戦略(教育版相当)

API リファレンス

LICENSE

``QTEASY``について

よくある質問