欢迎使用 QTEASY 文档!

备注

qteasy`已经升级到2.0版本,使得交易策略能更加灵活有效地使用历史数据、同时简化了交易策略的定义过程、提高了效率。 由于 ``QTEASY` 仍处于测试中,软件中不免存在一些漏洞和bug,如果大家使用中出现问题,欢迎 报告Issue 或者提交 新功能需求 给我,也可以进入 讨论区 参与讨论。欢迎各位贡献代码!

作者: Jackie PENG

email: jackie_pengzhao@163.com

创建日期: 2019, July, 16

最新版本: 2.6.0 — 发布历史

License: BSD 3-Clause

简介

QTEASY 是为量化交易人员开发的一套量化交易策略开发工具包,其特点如下:

全流程覆盖 从金融数据获取、存储,到交易策略的开发、回测、优化、实盘运行,一站式完成

完全本地化 数据、回测与实盘运行均在本地完成,不依赖云端服务,配置清晰、结果可复现

回测可信、实盘一致 策略逻辑在回测与实盘中同一套运行,数据按「当时能看到的」历史严格注入,从机制上避免未来函数与数据泄露,减少「回测漂亮、实盘走样」的落差

灵活易用 多策略可像搭积木一样组合并自定义信号合并方式;内置超过70种策略开箱即用,涵盖常见技术指标、均线、突破、反转等

高性能回测与防未来函数:回测核心采用向量化 + Numba,时间维顺序、标的维单步向量化,多进程并行优化;每步仅向策略注入当时可见的数据窗口,从机制上防未来函数。详见《架构与设计》中的 回测引擎与性能、设计初衷与独特优势,以及《回测并评价交易策略》目录下的「回测引擎与性能」章节。

QTEASY 能做什么?

获取并管理金融历史数据

方便地从多渠道获取大量金融历史数据,进行数据清洗后以统一格式进行本地存储

通过`DataType`对象结构化管理金融数据中的可用信息,即便是复权价格、指数成份等复杂信息,也只需要一行代码即可获取

基于`DataType`对象的金融数据可视化、统计分析以及分析结果可视化

数据本地存储、按需取用,为回测与实盘提供一致的数据基础,便于复现

以简单、安全的方式创建交易策略

通过`BaseStrategy`类,交易策略定义方法直观、逻辑清晰

内置超过70种策略开箱即用,独特的策略混合和组机制,复杂策略可以通过简单策略拼装而来,过程如同搭积木

交易策略的数据输入和使用方法完全封装且安全,完全避免无意中导致未来函数、数据泄露等问题,保证策略运行结果的真实性和可靠性

同一套策略逻辑既用于回测也用于实盘,减少「回测漂亮、实盘走样」的落差

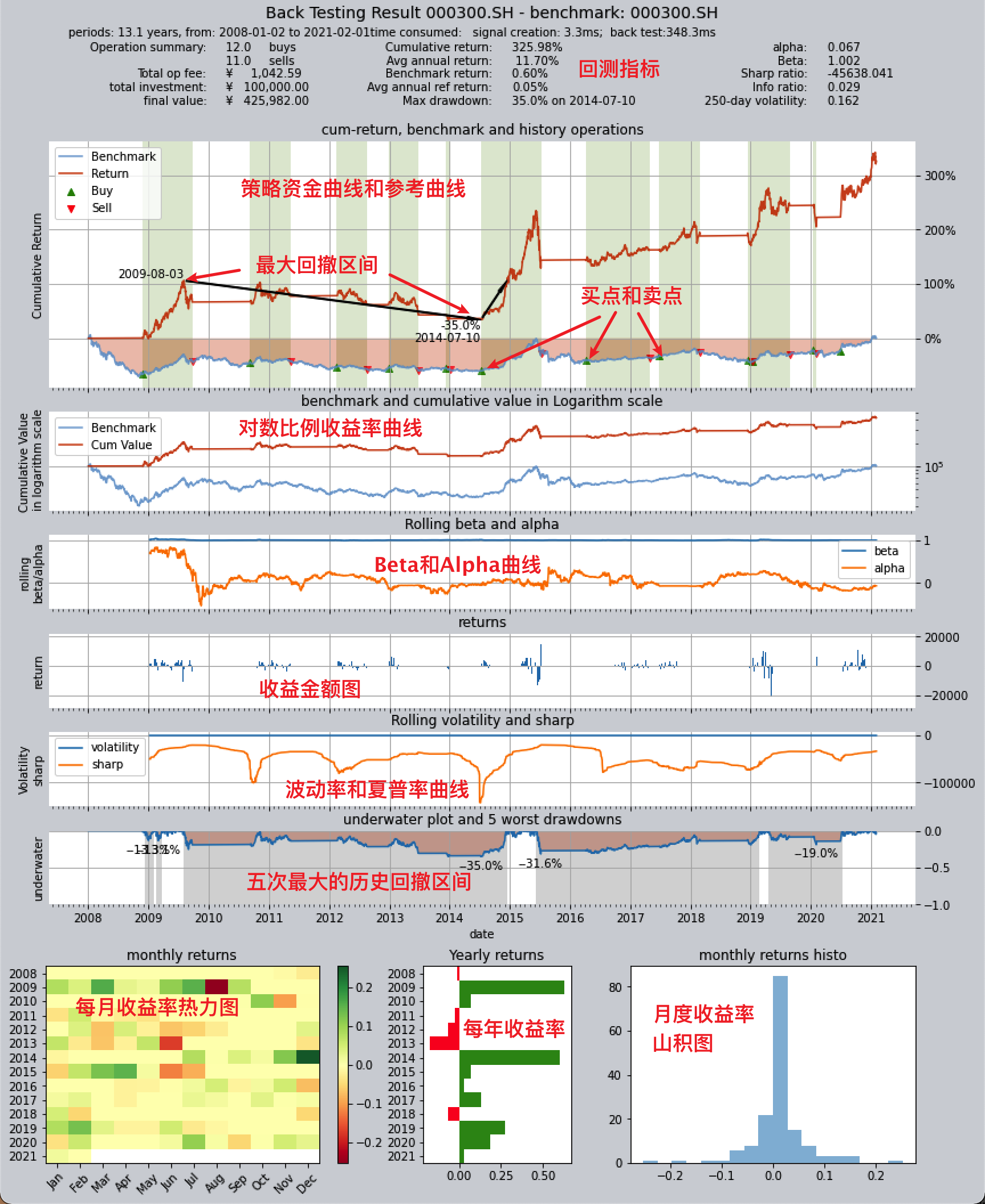

交易策略的回测评价、优化和模拟自动化交易

通过`Operator`交易员类管理策略运行,按照真实市场交易节奏回测策略,对交易结果进行多维度全方位评价,生成交易报告和结果图表

提供多种优化算法,包括模拟退火、遗传算法、贝叶斯优化等在大参数空间中优化策略性能

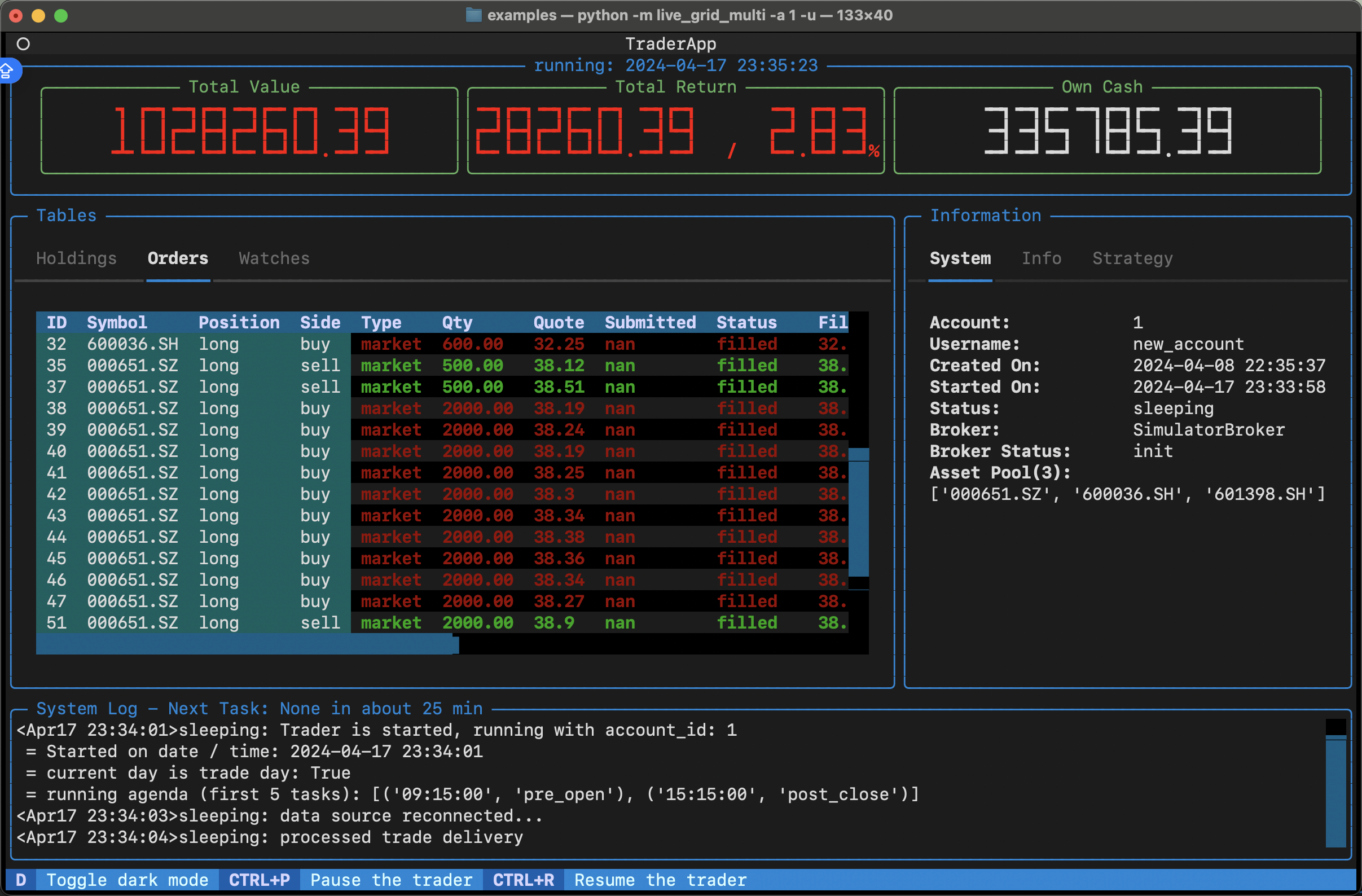

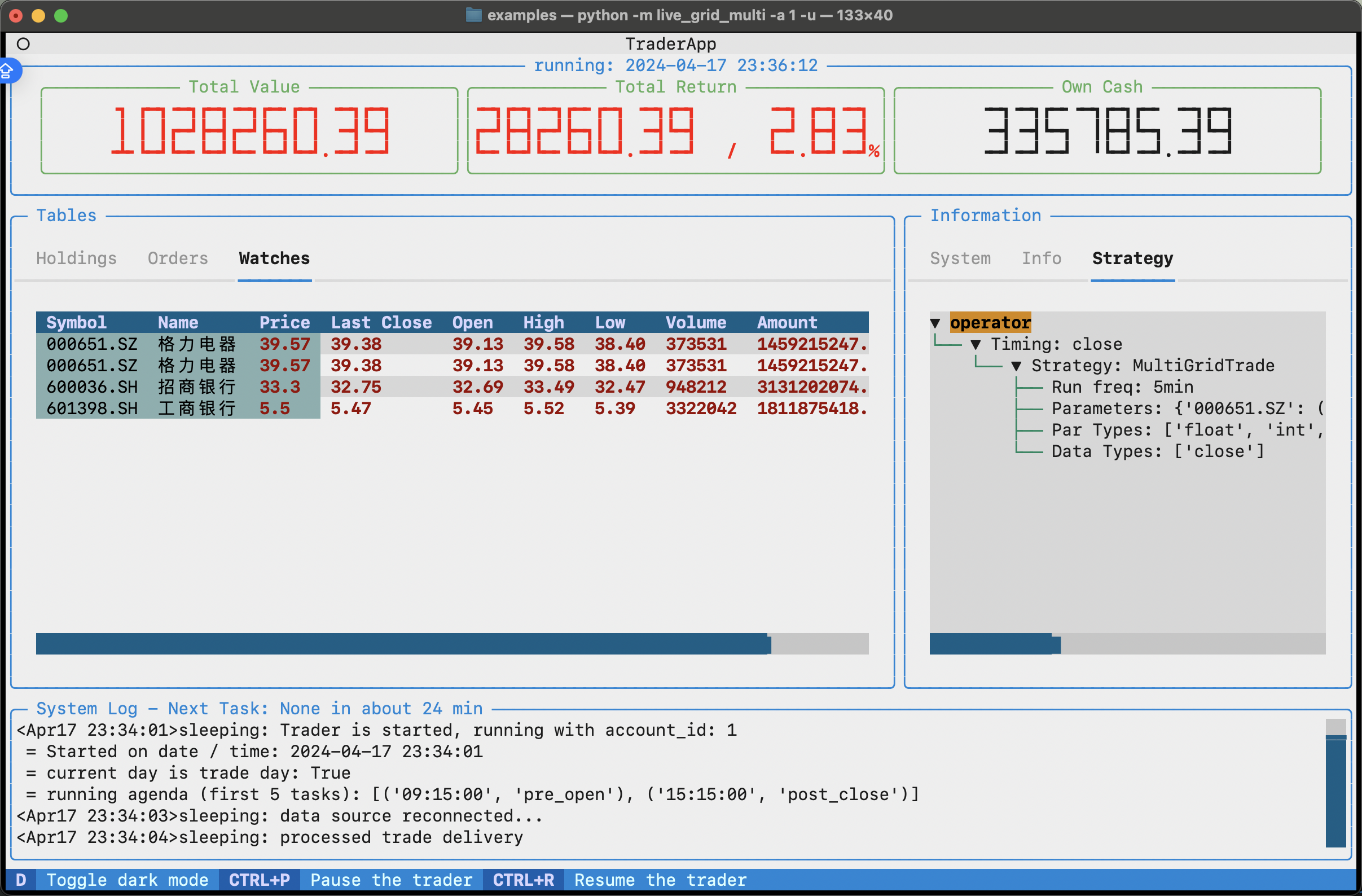

获取实时市场数据,运行策略模拟自动化交易,跟踪记录交易日志、股票持仓、账户资金变化等信息

回测、优化与实盘使用同一套运行机制,写一次策略即可全模式运行,配置清晰,便于复现与排查

未来将通过QMT接口接入券商提供的实盘交易接口,实现自动化交易

``qteasy`` 快速入门

``qteasy`` 使用教程

``qteasy`` 架构与设计

下载并管理金融历史数据

创建并操作交易策略

交易策略的回测并评价

模拟实盘交易模块

QTEASY交易策略示例

API参考

LICENSE

常见问题