内置交易策略

qteasy提供了70多种内置交易策略,用户可以很容易地直接使用这些交易策略,同时,qteasy提供了一套交易策略组合机制,用户可以将多个简单的交易策略组合成一个比较复杂的交易策略,策略的组合方式是可以灵活设定的。将多个简单交易策略组合成一个复杂的策略后,同样可以使用策略优化工具搜索整个复杂策略的最佳参数。

在这篇教程中,您将了解如何使用内置交易策略,如何组合策略,如何设定组合规则实现复杂策略,以及如何优化策略。

内置交易策略的使用

qt.get_built_in_strategy(id)

qt.built_in_list(stg_id=None)

上面三个方法的输出是一样的,都用一个dict列出所有的内置交易策略,dict的key是交易策略的ID,value是交易策略对象。

如果给出stg_id,则打印出指定的交易策略的详细信息。例如:

# 获取内置交易策略的清单

stg_list = qt.built_ins('dma')

打印如下信息:

DMA择时策略

策略参数:

s, int, 短均线周期

l, int, 长均线周期

d, int, DMA周期

信号类型:

PS型:百分比买卖交易信号

信号规则:

在下面情况下产生买入信号:

1, DMA在AMA上方时,多头区间,即DMA线自下而上穿越AMA线后,输出为1

2, DMA在AMA下方时,空头区间,即DMA线自上而下穿越AMA线后,输出为0

3, DMA与股价发生背离时的交叉信号,可信度较高

策略属性缺省值:

默认参数:(12, 26, 9)

数据类型:close 收盘价,单数据输入

采样频率:天

窗口长度:270

参数范围:[(10, 250), (10, 250), (8, 250)]

策略不支持参考数据,不支持交易数据

在qteasy中,可以直接使用策略的ID获取内置交易策略

除了使用qt.get_built_in_strategy()获取交易策略以外,在创建Operator对象的时候,将内置交易策略的ID作为参数传入,也可以直接创建交易策略。

# 获取内置交易策略的ID

strategy_ids = qt.built_ins().keys()

print(list(strategy_ids)[:10])

['crossline', 'macd', 'dma', 'trix', 'cdl', 'bband', 's-bband', 'sarext', 'ssma', 'sdema']

# 使用策略ID获取交易策略

stg = qt.get_built_in_strategy('trix')

# 显示策略的相关信息

stg.info()

Strategy_type: RuleIterator

Strategy name: TRIX

Description: TRIX strategy, determine long/short position according to triple exponential weighted moving average prices

Strategy Parameter: (25, 125)

Strategy Properties Property Value

---------------------------------------

Parameter count 2

Parameter types ['int', 'int']

Parameter range [(2, 50), (3, 150)]

Data frequency d

Sample frequency d

Window length 270

Data types ['close']

# 通过策略ID直接生成Operator

op = qt.Operator(strategies='dma, macd')

# 通过op.get_stg或op[]获取交易策略

stg_dma = op.get_stg('dma')

stg_macd = op['macd']

# 查看两个交易策略的相关信息

stg_dma.info()

stg_macd.info()

Strategy_type: RuleIterator

Strategy name: DMA

Description: Quick DMA strategy, determine long/short position according to differences of moving average prices with simple timing strategy

Strategy Parameter: (12, 26, 9)

Strategy Properties Property Value

---------------------------------------

Parameter count 3

Parameter types ['int', 'int', 'int']

Parameter range [(10, 250), (10, 250), (10, 250)]

Data frequency d

Sample frequency d

Window length 270

Data types ['close']

Strategy_type: RuleIterator

Strategy name: MACD

Description: MACD strategy, determine long/short position according to differences of exponential weighted moving average prices

Strategy Parameter: (12, 26, 9)

Strategy Properties Property Value

---------------------------------------

Parameter count 3

Parameter types ['int', 'int', 'int']

Parameter range [(10, 250), (10, 250), (10, 250)]

Data frequency d

Sample frequency d

Window length 270

Data types ['close']

目前qteasy支持的内置交易策略如下:

ID |

策略名称 |

说明 |

|---|---|---|

crossline |

|

crossline择时策略类,利用长短均线的交叉确定多空状态 |

macd |

|

MACD择时策略类,运用MACD均线策略,生成目标仓位百分比: |

dma |

|

DMA择时策略 |

trix |

|

TRIX择时策略,使用股票价格的三重平滑指数移动平均价格进行多空判断: |

cdl |

|

CDL择时策略,在K线图中找到符合要求的cdldoji模式 |

bband |

TimingBBand |

布林带线交易策略,根据股价与布林带上轨和布林带下轨之间的关系确定多空,在价格上穿或下穿布林带线上下轨时产生交易信号。布林带线的均线类型不可选 |

s-bband |

SoftBBand |

布林带线渐进交易策略,根据股价与布林带上轨和布林带下轨之间的关系确定多空,交易信号不是一次性产生的,而是逐步渐进买入和卖出。计算BBAND,检查价格是否超过BBAND的上轨或下轨: |

sarext |

|

扩展抛物线SAR策略,当指标大于0时发出买入信号,当指标小于0时发出卖出信号 |

ssma |

|

单均线交叉策略——SMA均线(简单移动平均线):根据股价与SMA均线的相对位置设定持仓比例 |

sdema |

|

单均线交叉策略——DEMA均线(双重指数平滑移动平均线):根据股价与DEMA均线的相对位置设定持仓比例 |

sema |

|

单均线交叉策略——EMA均线(指数平滑移动均线):根据股价与EMA均线的相对位置设定持仓比例 |

sht |

|

单均线交叉策略——HT(希尔伯特变换瞬时趋势线):根据股价与HT线的相对位置设定持仓比例 |

skama |

|

单均线交叉策略——KAMA均线(考夫曼自适应移动均线):根据股价与KAMA均线的相对位置设定持仓比例 |

smama |

|

单均线交叉策略——MAMA均线(MESA自适应移动平均线):根据股价与MAMA均线的相对位置设定持仓比例 |

st3 |

|

单均线交叉策略——T3均线(三重指数平滑移动平均线):根据股价与T3均线的相对位置设定持仓比例 |

stema |

|

单均线交叉策略——TEMA均线(三重指数平滑移动平均线):根据股价与TEMA均线的相对位置设定持仓比例 |

strima |

|

单均线交叉策略——TRIMA均线(三重指数平滑移动平均线):根据股价与TRIMA均线的相对位置设定持仓比例 |

swma |

|

单均线交叉策略——WMA均线(加权移动平均线):根据股价与WMA均线的相对位置设定持仓比例 |

dsma |

|

双均线交叉策略——SMA均线(简单移动平均线): |

ddema |

|

双均线交叉策略——SMA均线(简单移动平均线): |

dema |

|

双均线交叉策略——SMA均线(简单移动平均线): |

dkama |

|

双均线交叉策略——SMA均线(简单移动平均线): |

dmama |

|

双均线交叉策略——SMA均线(简单移动平均线): |

dt3 |

|

双均线交叉策略——SMA均线(简单移动平均线): |

dtema |

|

双均线交叉策略——SMA均线(简单移动平均线): |

dtrima |

|

双均线交叉策略——SMA均线(简单移动平均线): |

dwma |

|

双均线交叉策略——SMA均线(简单移动平均线): |

slsma |

|

均线斜率交易策略——SMA均线(简单移动平均线): |

sldema |

|

均线斜率交易策略——DEMA均线(双重指数平滑移动平均线): |

slema |

|

均线斜率交易策略——EMA均线(指数平滑移动平均线): |

slht |

|

均线斜率交易策略——HT均线(希尔伯特变换——瞬时趋势线线): |

slkama |

|

均线斜率交易策略——KAMA均线(考夫曼自适应移动平均线): |

slmama |

|

均线斜率交易策略——MAMA均线(MESA自适应移动平均线): |

slt3 |

|

均线斜率交易策略——T3均线(三重指数平滑移动平均线): |

sltema |

|

均线斜率交易策略——TEMA均线(三重指数平滑移动平均线): |

sltrima |

|

均线斜率交易策略——TRIMA均线(三重指数平滑移动平均线): |

slwma |

|

均线斜率交易策略——WMA均线(加权移动平均线): |

adx |

|

ADX指标(平均定向运动指数)选股策略: |

apo |

|

APO指标(绝对价格震荡指标)选股策略: |

aroon |

|

AROON指标选股策略: |

aroonosc |

|

AROON Oscillator (AROON震荡指标) 选股策略: |

cci |

|

CCI (Commodity Channel Index商品渠道指数) 选股策略: |

cmo |

|

CMO (Chande Momentum Oscillator 钱德动量振荡器) 选股策略: |

macdext |

|

MACDEXT (Extendec MACD 扩展MACD指数) 选股策略: |

mfi |

|

MFI (Money Flow Index 货币流向指数) 交易策略: |

di |

|

DI (Directory Indicator 方向指标) 交易策略: |

dm |

|

DM (Directional Movement 方向运动指标) 交易策略: |

mom |

|

MOM (momentum indicator 动量指标) 交易策略: |

ppo |

|

PO (Percentage Price Oscillator 百分比价格振荡器) 交易策略: |

rsi |

|

RSI (Relative Strength Index 相对强度指数) 交易策略: |

stoch |

|

STOCH (Stochastic Indicator 随机指数) 交易策略: |

stochf |

|

STOCHF (Stochastic Fast Indicator 快速随机指标) 交易策略: |

stochrsi |

|

STOCHRSI (Stochastic Relative Strength Index 随机相对强弱指标) 交易策略: |

ultosc |

|

ULTOSC (Ultimate Oscillator Indicator 终极振荡器指标) 交易策略: |

willr |

|

WILLR (William’s %R 威廉姆斯百分比) 交易策略: |

signal_none |

|

空交易信号策略:不生成任何交易信号的策略 |

sellrate |

|

变化率卖出信号策略:当价格的变化率超过阈值时,产生卖出信号 |

buyrate |

|

变化率买入信号策略:当价格的变化率超过阈值时,产生买入信号 |

long |

|

简单择时策略,整个历史周期上固定保持多头全仓状态 |

short |

|

简单择时策略,整个历史周期上固定保持空头全仓状态 |

zero |

|

简单择时策略,整个历史周期上固定保持空仓状态 |

all |

|

保持历史股票池中的所有股票都被选中,投资比例平均分配 |

select_none |

|

保持历史股票池中的所有股票都不被选中,投资仓位为0 |

random |

|

在每个历史分段中,按照指定的比例(p<1时)随机抽取若干股票,或随机抽取指定数量(p>=1)的股票进入投资组合,投资比例平均分配 |

finance |

|

以股票过去一段时间内的财务指标的平均值作为选股因子选股,基础选股策略:以股票的历史指标的平均值作为选股因子,因子排序参数可以作为策略参数传入,改变策略数据类型,根据不同的历史数据选股,选股参数可以通过pars传入 |

ndaylast |

|

以股票N天前的价格或数据指标作为选股因子选股 |

ndayavg |

|

以股票过去N天的价格或数据指标的平均值作为选股因子选股 |

ndayrate |

|

以股票过去N天的价格或数据指标的变动比例作为选股因子选股 |

ndaychg |

|

以股票过去N天的价格或数据指标的变动值作为选股因子选股 |

ndayvol |

|

根据股票以前N天的股价波动率作为选股因子 |

如果需要查看每一个内置交易策略的详细解释,例如策略参数的含义、信号生成规则,可以查看每一个交易策略的Doc-string:

例如:

qt.built_ins('Crossline')

可以看到

Init signature: qt.built_in.TimingCrossline(pars:tuple=(35, 120, 0.02))

Docstring:

crossline择时策略类,利用长短均线的交叉确定多空状态

策略参数:

s: int, 短均线计算日期;

l: int, 长均线计算日期;

m: float, 均线边界宽度(百分比);

信号类型:

PT型:目标仓位百分比

信号规则:

1,当短均线位于长均线上方,且距离大于l*m%时,设置仓位目标为1

2,当短均线位于长均线下方,且距离大于l*mM时,设置仓位目标为-1

3,当长短均线之间的距离不大于l*m%时,设置仓位目标为0

策略属性缺省值:

默认参数:(35, 120, 0.02)

数据类型:close 收盘价,单数据输入

采样频率:天

窗口长度:270

参数范围:[(10, 250), (10, 250), (0, 1)]

策略不支持参考数据,不支持交易数据

File: ~/Library/CloudStorage/OneDrive-Personal/Projects/PycharmProjects/qteasy/qteasy/built_in.py

Type: type

Subclasses:

在ipython等交互式python环境中,也可以使用?来显示内置交易策略的详细信息,例如:

>>> qt.built_in.SelectingNDayRateChange?

可以看到:

Init signature: qt.built_in.SelectingNDayRateChange(pars=(14,))

Docstring:

基础选股策略:根据股票以前n天的股价变动比例作为选股因子

策略参数:

n: int, 股票历史数据的选择期

信号类型:

PT型:百分比持仓比例信号

信号规则:

在每个选股周期使用以前n天的股价变动比例作为选股因子进行选股

通过以下策略属性控制选股方法:

*max_sel_count: float, 选股限额,表示最多选出的股票的数量,默认值:0.5,表示选中50%的股票

*condition: str , 确定股票的筛选条件,默认值'any'

'any' :默认值,选择所有可用股票

'greater' :筛选出因子大于ubound的股票

'less' :筛选出因子小于lbound的股票

'between' :筛选出因子介于lbound与ubound之间的股票

'not_between':筛选出因子不在lbound与ubound之间的股票

*lbound: float, 执行条件筛选时的指标下界, 默认值np.-inf

*ubound: float, 执行条件筛选时的指标上界, 默认值np.inf

*sort_ascending: bool, 排序方法,默认值: False,

True: 优先选择因子最小的股票,

False, 优先选择因子最大的股票

*weighting: str , 确定如何分配选中股票的权重

默认值: 'even'

'even' :所有被选中的股票都获得同样的权重

'linear' :权重根据因子排序线性分配

'distance' :股票的权重与他们的指标与最低之间的差值(距离)成比例

'proportion' :权重与股票的因子分值成正比

策略属性缺省值:

默认参数:(14,)

数据类型:close 收盘价,单数据输入

采样频率:月

窗口长度:150

参数范围:[(2, 150)]

策略不支持参考数据,不支持交易数据

File: ~/Library/CloudStorage/OneDrive-Personal/Projects/PycharmProjects/qteasy/qteasy/built_in.py

Type: type

Subclasses:

多重策略以及策略组合

在qteasy中,一个Operator交易员对象可以同时运行多个交易策略。这些交易策略在运行的时候,都会分别提取各自所需的历史数据,独立生成不同的交易信号,这些交易信号会被组合成一组交易信号,统一执行。

利用这种特性,用户可以在一个交易员对象中同时运行多个各有侧重的交易策略,例如,一个交易策略监控个股的股价,根据股价产生择信号,第二个交易策略专门负责监控大盘走势,通过大盘走势决定整体仓位。第三个交易策略专门负责止盈止损,在特定时刻止损。最终的交易信号以第一个交易策略为主,但受到第二个策略的节制,必要时会被第三个策略完全控制。

或者,用户也可以很容易地制定出一个“委员会”策略,在一个综合性策略中由多个策略独立地做出交易决策,最终的交易信号由所有子策略组成的”委员会“投票决定,投票的方式可以是简单多数、绝对多数、加权投票结果等等。

上述交易策略组合中,每一个独立的交易策略都很简单,很容易定义,而将他们组合起来,又能发挥更大的作用。同时每一个子策略都是独立的,可以自由组合出复杂的综合性交易策略。这样可以避免不断地重复开发策略,只需要对子策略重新排列组合,重新定义组合方式,就可以快速地搭建一系列的复杂综合性交易策略。相信这样能够极大地提高交易策略的搭建效率,缩短周期。时间就是金钱。

不过,在一个Operator对象中,不同策略生成的交易信号可能运行的交易价格是不同的,例如,某些策略生成开盘价交易信号,而另一些策略生成的是收盘价交易策略,那么不同的交易价格信号当然不应该混合。但除此之外,只要是交易价格相同的信号,都应该全部混合。

交易信号的混合即交易信号的各种运算或函数,从简单的逻辑运算、加减运算一直到复杂的自定义函数,只要能够应用于一个ndarray的函数,理论上都可以用于混合交易信号,只要最终输出的交易信号有意义即可。

定义策略组合方式blender

qteasy中的组合策略是由blender实现的。在一个Operator中,如果策略的数量多于1个,就必须定义一个blender。如果没有明确定义blender,而策略的数量超过1个时,qteasy会在运行Operator的时候创建一个默认的blender,但是为了让多重策略正确运行,用户需要自行定义blender。

blender expression是用户自行定义的一个组合表达式,用户使用这个表达式确定不同交易策略的组合方式。这个组合表达式使用四则运算符、逻辑运算符、函数等符号规定策略信号是如何组合的。blender表达式中可以包括以下元素:

blender表达式中支持的函数如下:

元素 |

示例 |

说明 |

|---|---|---|

策略序号 |

|

以s开头,数字结尾的字符串,数字为 |

数字 |

|

任何合法的数字,参与表达式运算的数字 |

运算符 |

|

包括 |

逻辑运算符 |

|

支持`’& |

函数 |

|

支持的函数参见后表 |

括号 |

|

组合运算 |

blender示例

当一个Operator对象中有三个交易策略时(其序号分别为0/1/2),按照以下方式定义的blender都是合法可用的,同时使用Operator.set_blender()来设置blender:

使用四则运算符定义blender表达式

's0 + s1 + s2'

此时三个交易策略生成的交易信号会被加起来,成为最终的交易信号,如果策略0的结果为买入10%,策略1结果为买入10%,策略2结果为买入30%,则最终的结果为买入50%

使用逻辑运算符定义blender表达式:

's0 and s1 and s2'

表示只有当交易策略1、2、3都出现交易信号的时候,才会最终形成交易信号。如策略1的结果为买入,策略2结果为买入,而策略3没有交易信号,则最终的结果为没有交易信号。

blender表达式中还可以包含括号和一些函数:

'max(s0, s1) + s2'

表示策略1、2的结果中最大值与策略3的结果相加,成为最终交易信号。如果策略1的结果为买入10%,策略2结果为买入20%,策略3结果为买入30%,最终的结果为买入50%

blender 表达式中每个策略可以出现不止一次,也可以出现纯数字:

'(0.5 * s0 + 1.0 * s1 + 1.5 * s2) / 3 * min(s0, s1, s2)'

上面的blender表达式表示:首先计算三个策略信号的加权平均(权重分别为0.5、1.0、1.5),然后再乘以三个信号的最小值

blender 表达式中函数的操作参数在函数名中定义:

'clip_-0.5_0.5(s0 + s1 + s2) + pos_2_0.2(s0, s1, s2)'

上面的blender表达式定义了两种不同的函数操作,分别得到结果后相加得到最终结果。第一个函数是范围剪切,将三组策略信号相加后,剪切掉小于-0.5的信号值以及大于0.5的信号值,得到计算结果;第二个函数是仓位判断函数,统计三组信号中持仓大于0.2的时间段,将其定义为“多头”,然后再统计每一个时间段三个策略中持多头建议的数量,如果超过两个策略持多头建议,则输出满仓多头,否则输出空仓。

blender表达式中支持的函数如下:

函数 |

表达式 |

说明 |

|---|---|---|

abs |

|

绝对值函数 |

avg |

|

平均值函数 |

avgpos |

|

平均值累计函数 |

ceil |

|

向上取整函数 |

clip |

|

范围剪切函数 |

combo |

|

组合值函数 |

committee |

|

委员会函数(等同于累计持仓函数)) |

exp |

|

exp函数 |

floor |

|

向下取整函数 |

log |

|

对数函数 |

log10 |

|

以10为底的对数函数 |

max |

|

最大值函数 |

min |

|

最小值函数 |

pos |

|

累计持仓函数 |

position |

|

累计持仓函数 |

pow |

|

幂函数 |

power |

|

幂函数 |

sqrt |

|

平方根函数 |

str |

|

强度累计函数 |

strength |

|

强度累计函数 |

sum |

|

组合值函数 |

unify |

|

均一化函数 |

vote |

|

委员会投票函数(等同于累计持仓函数) |

以下方法可以被用来设置或获取策略的blender

operator.set_blender(blender=None, price_type=None)

设置blender,直接传入一个表达式,这个表达式会被自动解析后用于组合交易策略。

operator.view_blender()

查看blender

blender使用示例

下面使用一个例子来演示blender的工作方式:

# 创建一个交易员对象,同时运行五个相同的dma交易策略,这些交易策略运行方式相同,但是设置不同的参数后,会产生不同的交易信号。我们通过不同的策略组合方式,得到不同的回测结果

op = qt.Operator('dma, dma, dma, dma, dma')

# 分别给五个不同的交易策略设置不同的策略参数,使他们产生不同的交易信号

op.set_parameter(stg_id=0, pars=(132, 200, 24))

op.set_parameter(stg_id=1, pars=(124, 187, 51))

op.set_parameter(stg_id=2, pars=(103, 81, 16))

op.set_parameter(stg_id=3, pars=(48, 111, 148))

op.set_parameter(stg_id=4, pars=(104, 127, 58))

# 第一种组合方式:加权平均方式:分别给每一个不同的策略设置不同的权重:

# s0: 权重0.8

# s0: 权重1.2

# s0: 权重2.0

# s0: 权重0.5

# s0: 权重1.5

# 将五个交易策略生成的交易信号加权平均后得到最终的交易信号

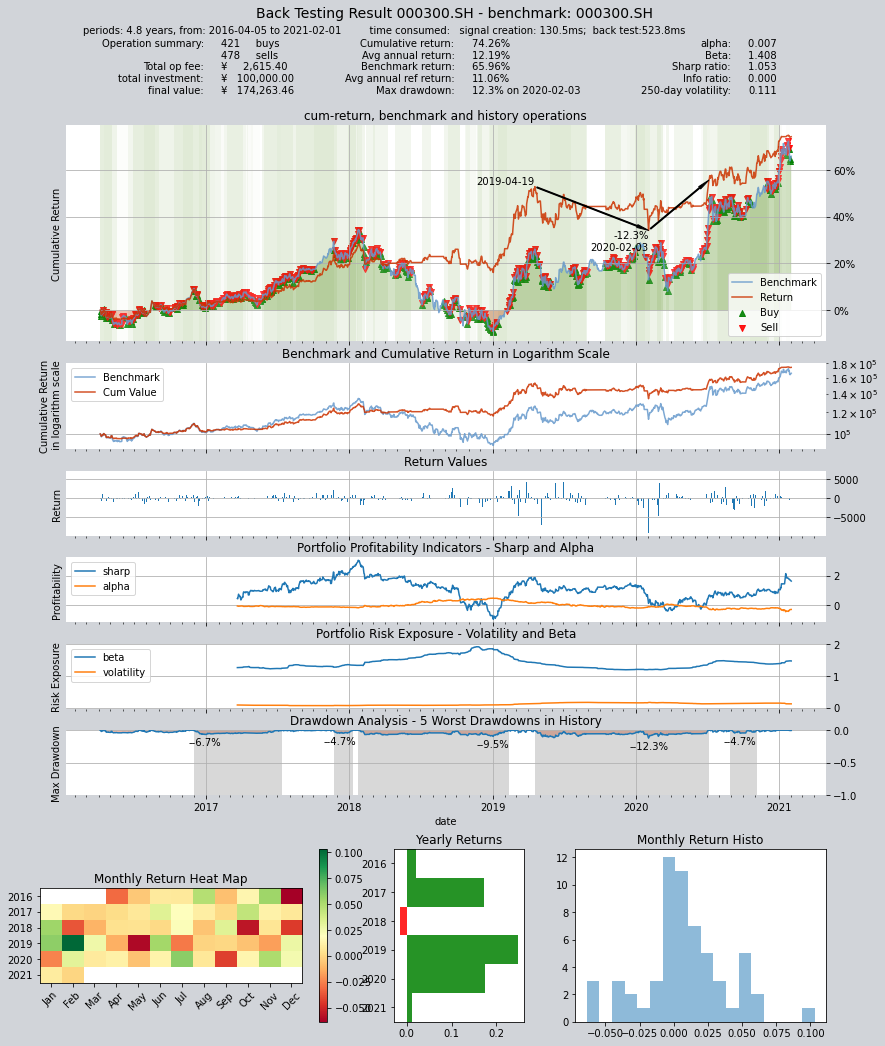

op.set_blender('(0.8*s0+1.2*s1+2*s2+0.5*s3+1.5*s4)/5')

# 运行策略

res = qt.run(op, mode=1)

# 得到结果如下:年化收益12.19,夏普率1.053

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 130.5ms

time consumption for operation back looping: 523.8ms

investment starts on 2016-04-05 00:00:00

ends on 2021-02-01 00:00:00

Total looped periods: 4.8 years.

-------------operation summary:------------

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 478 421 899 89.7% 0.0% 10.3%

Total operation fee: ¥ 2,615.40

total investment amount: ¥ 100,000.00

final value: ¥ 174,263.46

Total return: 74.26%

Avg Yearly return: 12.19%

Skewness: -0.31

Kurtosis: 10.31

Benchmark return: 65.96%

Benchmark Yearly return: 11.06%

------strategy loop_results indicators------

alpha: 0.007

Beta: 1.408

Sharp ratio: 1.053

Info ratio: 0.000

250 day volatility: 0.111

Max drawdown: 12.26%

peak / valley: 2019-04-19 / 2020-02-03

recovered on: 2020-07-06

===========END OF REPORT=============

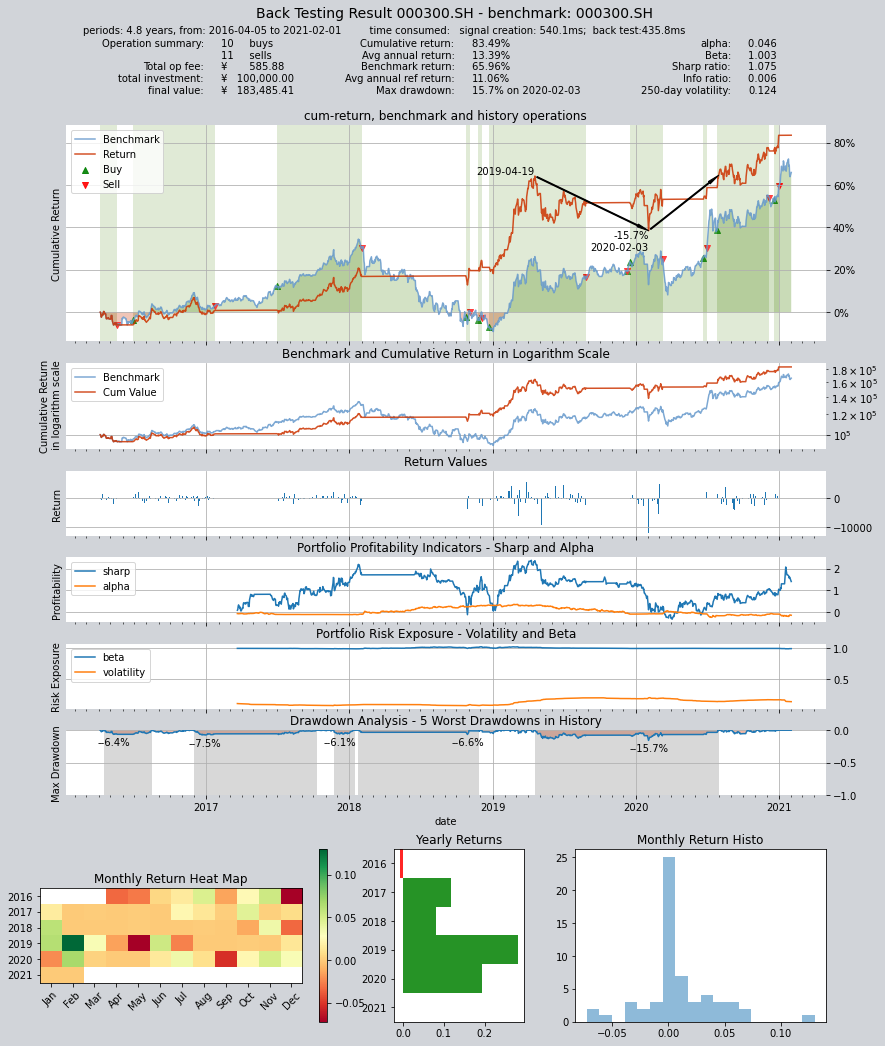

# 第二种组合方式:将五个交易策略看成一个“委员会”,最终的持仓仓位由委员会投票决定:

# 当同一时间累计五个策略中至少三个输出多头满仓使,输出多头满仓,否则空仓

op.set_blender('pos_3_0(s0, s1, s2, s3, s4)')

# 运行策略

res = qt.run(op, mode=1)

# 得到结果如下:年化收益13.39,夏普率1.075

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 540.1ms

time consumption for operation back looping: 435.8ms

investment starts on 2016-04-05 00:00:00

ends on 2021-02-01 00:00:00

Total looped periods: 4.8 years.

-------------operation summary:------------

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 11 10 21 55.4% 0.0% 44.6%

Total operation fee: ¥ 585.88

total investment amount: ¥ 100,000.00

final value: ¥ 183,485.41

Total return: 83.49%

Avg Yearly return: 13.39%

Skewness: -0.43

Kurtosis: 14.75

Benchmark return: 65.96%

Benchmark Yearly return: 11.06%

------strategy loop_results indicators------

alpha: 0.046

Beta: 1.003

Sharp ratio: 1.075

Info ratio: 0.006

250 day volatility: 0.124

Max drawdown: 15.71%

peak / valley: 2019-04-19 / 2020-02-03

recovered on: 2020-07-31

===========END OF REPORT=============

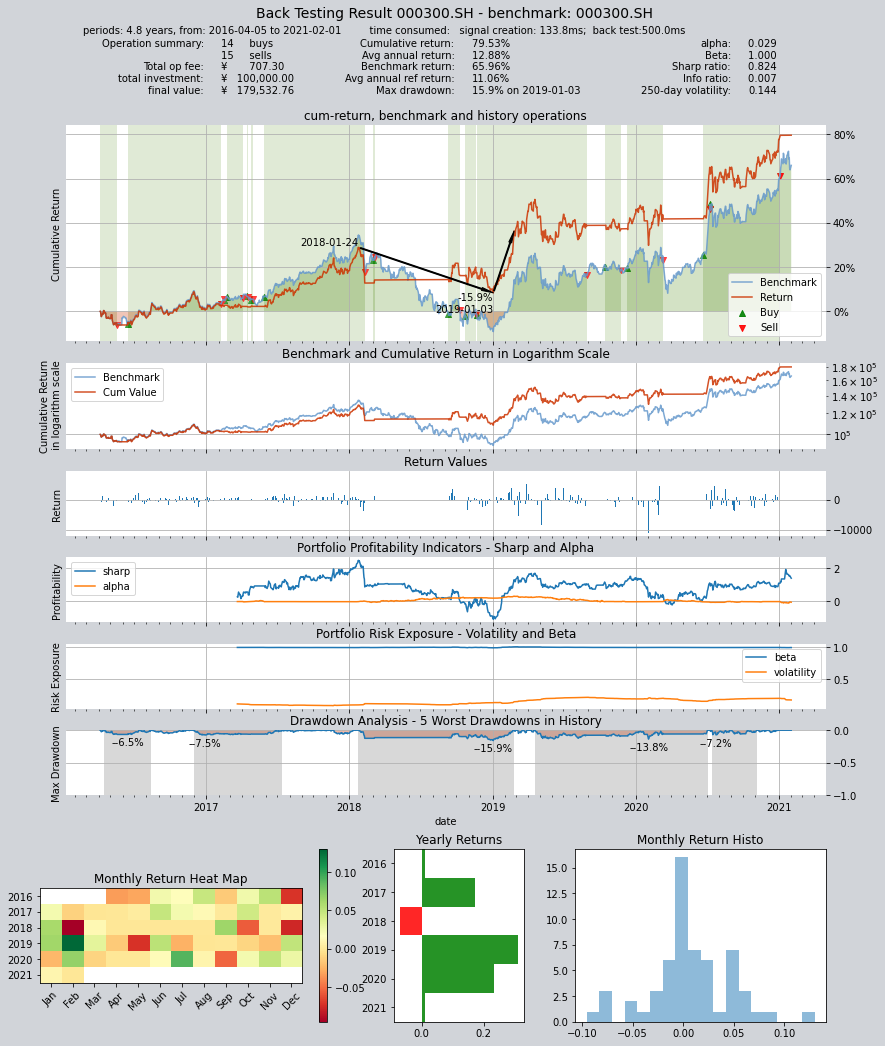

# 第三种组合方式:同样是委员会策略,但输出满仓多头的投票门槛变为2票,即只要有两个策略认为输出多头即可

op.set_blender('pos_2_0(s0, s1, s2, s3, s4)')

# 运行策略

res = qt.run(op, mode=1)

# 得到结果如下:年化收益12.88,夏普率0.824

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 133.8ms

time consumption for operation back looping: 500.0ms

investment starts on 2016-04-05 00:00:00

ends on 2021-02-01 00:00:00

Total looped periods: 4.8 years.

-------------operation summary:------------

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 15 14 29 71.4% 0.0% 28.6%

Total operation fee: ¥ 707.30

total investment amount: ¥ 100,000.00

final value: ¥ 179,532.76

Total return: 79.53%

Avg Yearly return: 12.88%

Skewness: -0.45

Kurtosis: 10.45

Benchmark return: 65.96%

Benchmark Yearly return: 11.06%

------strategy loop_results indicators------

alpha: 0.029

Beta: 1.000

Sharp ratio: 0.824

Info ratio: 0.007

250 day volatility: 0.144

Max drawdown: 15.94%

peak / valley: 2018-01-24 / 2019-01-03

recovered on: 2019-02-25

===========END OF REPORT=============