13. 经典网格交易策略

参考来源:docs/_joinquant_migration_source/Example_13_经典网格交易.ipynb 第一个 Markdown cell。

本策略是一个经典的网格交易策略 策略的运行标的是000651.SZ格力电器,策略第一次运行时,买入1000股并持有,同时设定当前买入价格(四舍五入到0.1元)为基准网格, 并根据网格尺寸计算出卖出网格和买入网格, 接下来每隔5分钟运行一次,当股票价格触及买入网格或卖出网格时,产生交易信号,并刷新网格:

例如:

假设当前基准网格为30元,网格尺寸为0.5元,卖出网格为30.5元,买入网格为29.5元

当价格触及卖出网格30.5元时,产生卖出信号,卖出200股并更新基准网格为30.5元,同时计算出新的卖出网格31元和买入网格30元

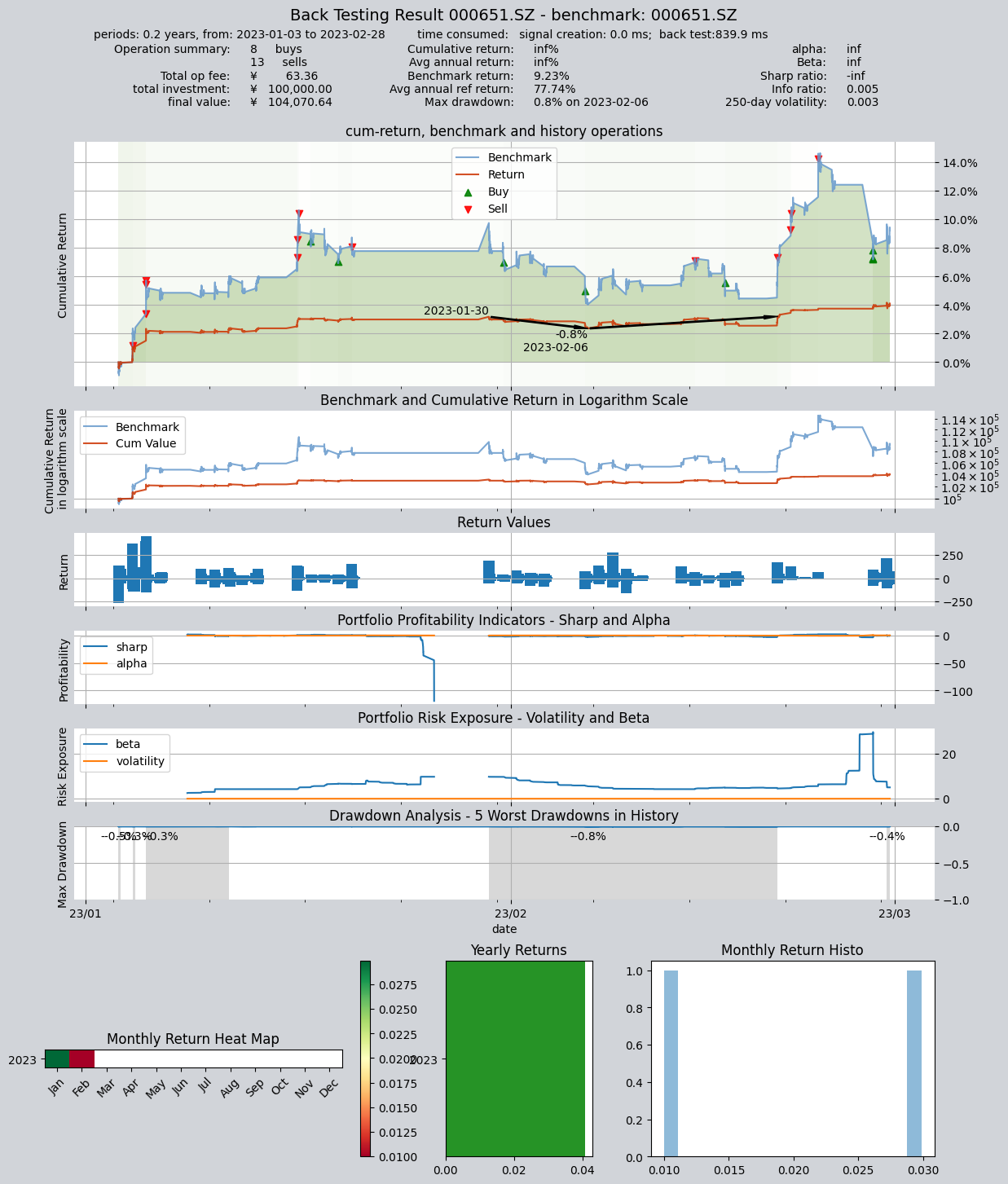

交易回测的标的是:000651.SZ格力电器,

交易回测区间是:2023年1月1日至2023年3月1日

注,由于策略网格参数在每次交易以后都会被刷新,因此该策略只能以stepwise方式进行回测,为了方便生成交易信号,该策略使用了VS信号类型

import qteasy as qt

import pandas as pd

import numpy as np

from qteasy import Parameter, StgData

class GridTrade(qt.RuleIterator):

def __init__(self):

super().__init__(

name='GridTrade',

description='网格交易策略,价格触发网格后交易并更新基准网格',

pars=[

Parameter((0.2, 2.0), name='grid_size', par_type='float', value=0.5),

Parameter((100, 1000), name='trade_batch', par_type='int', value=200),

Parameter((0.0, 10000.0), name='base_grid', par_type='float', value=0.0),

],

data_types=StgData('close', freq='5min', asset_type='ANY', window_length=60),

use_latest_data_cycle=False,

)

def realize(self):

# 读取当前保存的策略参数,首次运行时base_grid参数为0,此时买入1000股并设置当前价格为基准网格

grid_size, trade_batch, base_grid = self.get_pars('grid_size', 'trade_batch', 'base_grid')

# 读取最新价格

price = self.get_data('close_ANY_5min')[-1]

# 计算当前价格与当前网格的偏离程度,判断是否产生交易信号

if base_grid <= 0.01:

# 基准网格尚未设置,此时为首次运行,首次买入1000股并设置基准网格为当前价格(精确到0.1元)

result = float(trade_batch * 5)

base_grid = np.round(price / 0.1) * 0.1

elif price - base_grid > grid_size:

# 触及卖出网格线,产生卖出信号

result = -float(trade_batch) # 交易信号等于交易数量,必须使用VS信号类型

# 重新计算基准网格

base_grid += grid_size

elif base_grid - price > grid_size:

# 触及买入网格线,产生买入信号

result = float(trade_batch)

# 重新计算基准网格

base_grid -= grid_size

else:

result = 0.0

# 使用新的基准网格更新交易参数

self.par_values = (grid_size, trade_batch, base_grid)

return result

alpha = GridTrade()

op = qt.Operator(alpha, signal_type='VS') # 交易信号等于交易数量,必须使用VS信号类型

op.op_type = 'stepwise' # 需要动态更新策略参数,必须使用'stepwise'交易类型

res = qt.run(op, mode=1,

asset_type='E',

asset_pool='000651.SZ',

benchmark_asset='000651.SZ',

trade_batch_size=100,

sell_batch_size=1,

trade_log=True,

invest_start='20230101',

invest_end='20230301',

backtest_price_adj='none',

)

print()

回测的结果如下:

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 0.0 ms

time consumption for operation back looping: 839.9 ms

investment starts on 2023-01-03 09:30:00

ends on 2023-02-28 15:00:00

Total looped periods: 0.2 years.

-------------operation summary:------------

Only non-empty shares are displayed, call

"loop_result["oper_count"]" for complete operation summary

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000651.SZ 13 8 21 93.0% 0.0% 7.0%

Total operation fee: ¥ 63.36

total investment amount: ¥ 100,000.00

final value: ¥ 104,070.64

Total return: inf%

Avg Yearly return: inf%

Skewness: 3.79

Kurtosis: 52.19

Benchmark return: 9.23%

Benchmark Yearly return: 77.74%

------strategy loop_results indicators------

alpha: inf

Beta: inf

Sharp ratio: -inf

Info ratio: 0.005

250 day volatility: 0.003

Max drawdown: 0.80%

peak / valley: 2023-01-30 / 2023-02-06

recovered on: 2023-02-20

===========END OF REPORT=============